En suma, se ha desligado totalmente la relación, siempre confusa, entre el valor de las acciones y el desempeño de las empresas, al menos grosso modo; porque si es verdad que hay empresas que han recogido grandes ventas, ingresos, y beneficios durante la pandemia.

¿Por qué está desconexión entre la economía y la bolsa en tiempos de crisis aguda? - crisis aguda si miramos la economía real, porque si sólo miráramos la bolsa, y censuráramos la visión de la economía real, tendríamos que estar todos muy contentos.

La explicación está en los niveles de tipos de interés, que nunca en la historia habían estado tan bajos, incluso negativos. Y, sobre todo, esas perspectivas continuamente alimentadas por los bancos centrales de que ha de ser así mientras la crisis real, el riesgo de deflación, la alta tasa de paro, siguen siendo tan preocupantes. De modo que ha sido la gran abundancia de dinero, emitido para ayudar a las empresas doblegadas por la crisis, las que han propiciado esta exuberancia financiera, este globo encerrado en sí mismo que no se ha traducido en más recursos financieros para las empresas y los que se han quedado en paro. Bueno, es verdad que gracias a unos intereses tan bajos los estados han podido endeudarse para cubrir un gasto excepcional debido a la crisis, que han podido arbitrar medidas especiales para sostener la renta de los más afectados; pero esa deuda será un problema pues ha alcanzado niveles inmanejables con otros tipos de interés.

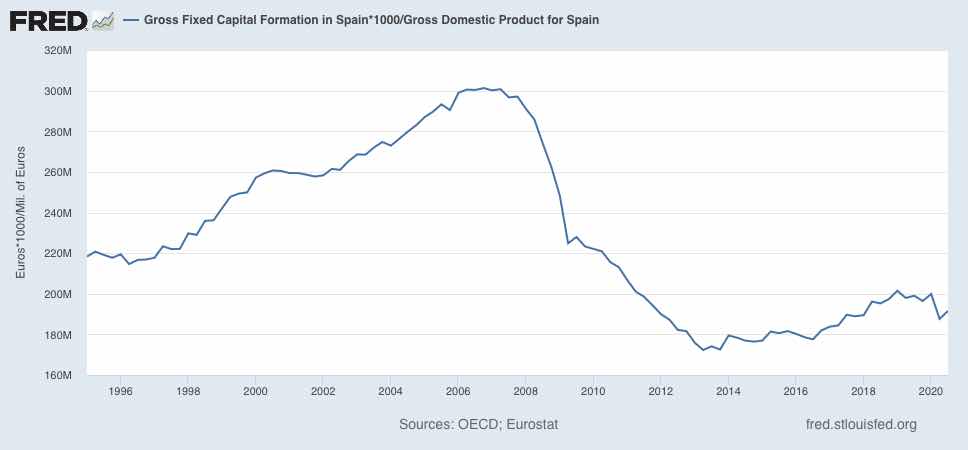

¿Qué ha fallado para que el circuito financiero no haya salido a financiar inversiones de capital que hubiese reparado y sustituido el dañado? Miren por ejemplo, en el gráfico, la inversión española respecto al PIB.

Lo que ha pasado es lo que avisaba Keynes de las expectativas de los inversores, que no se guiaban por los favorables tipos de interés - aunque sí jugaban un papel - sino por la Gran Variable Desconocida, la Incertidumbre, que es la falta de información sobre el futuro, la confusión, el desconocimiento. Nótese que un inversor en bolsa se preocupa menos, o no lo hace, pues el mercado es sólo líquido y siempre puede vender antes de perder demasiado, incluso habiendo ganado un bonita suma.

Por lo tanto, es en la elección entre inversión real o financiera donde se produce esta ruptura entre la economía real y la financiera, ruptura que arrastra graves consecuencias, como el aumento de la divergencia entre las rentas bajas y las altas. No sólo eso, sino que como llevamos dos crisis seguidas con bajos tipos de interés, que alimenta esa incertidumbre maligna, cabe preguntarse en qué año se van a normalizar las cosas.

Porque estas situaciones crean adicción en los ganadores, y cuando los tipos de interés, por normalización de la economía real, empiecen a subir, habrá derrumbes en bolsa y en ese bonito parque de atracciones que las circunstancias han configurado.

Podríamos decir, por ello, que no ha un tipo de interés de equilibrio, sino dos, uno para la economía real que puede llegar a ser negativo, y otro para las bolsas, mucho más alto que el otro. Un día se encontrarán sin que nadie lo supiera venir, otra bonita crisis.... porque habría que esperar que uno siga su camino al alza y el otro a la baja, y juntarlos sería absolutamente imposible sin provocar un colapso.

Por ejemplo, imaginen que el objetivo a medio plazo de una economía fuera un crecimiento nominal del 5% (3% real, 2% precios), una tasa de paro de 5% (para soñar, ¿no?), lo que sería relativo a un tipo de interés nominal de 5% (3% real).

¿Se imaginan que pasaría hoy en bolsa con un tipo de interés del 5%?. Exacto. Todo al garete. Tendría que ser una convergencia de tipos muy lenta...

Si la economía real recuperara su dinamismo normal, la demanda de inversión subiría, y eso haría subir los tipos de interés. Entonces, los mercados bursátiles sufrirían las consecuencias, tanto más repentina fuera esa subida. Lo que no es de esperar es que los tipos bajen más de los niveles cero/negativos, pues es simplemente imposible. Las entidades bancarias y de seguros no lo aguantarían, como expliqué en este artículo, “Error garrafal de los tipos de interés negativos”.

No hay comentarios:

Publicar un comentario