| Daoiz Velarde (@velardedaoiz) | |

¡Cielos, a las Maldivas les quedan 3 semanas para desaparecer víctimas del Cambio Climático! twitter.com/velardedaoiz/s… | |

El Cuaderno de Arena (La decadencia de Occidente). Foto Guillermo Navascués. "How can I know what I think until I read what I write?" – Henry James

| Daoiz Velarde (@velardedaoiz) | |

¡Cielos, a las Maldivas les quedan 3 semanas para desaparecer víctimas del Cambio Climático! twitter.com/velardedaoiz/s… | |

“Cualquiera que sea el desencadenante inmediato, las consecuencias para EE. UU. sean probablemente severas, por una simple razón: el gobierno de los EE. UU. continúa aplicando políticas fiscales, macroprudenciales e incluso monetarias, procíclicas. Si bien es difícil establecer un calendario contracíclico exactamente correcto, eso no es excusa para una política procíclica, un enfoque que coloca a los EE. UU. En una posición débil para manejar el próximo shock inevitable.“ Durante las fases de crecimiento económico, el déficit presupuestario generalmente disminuye, al menos como porcentaje del PIB. Pero ahora que EE. UU. Emprende su expansión fiscal más radicalmente procíclica desde fines de la década de 1960 y quizás desde la Segunda Guerra Mundial, la Oficina de Presupuesto del Congreso proyecta que el déficit tenga un rápido crecimiento del gobierno federal que superará los $ 1 billón este año.“El déficit de Estados Unidos se está disparando tanto en la caída de los ingresos como en el aumento de los gastos. Aunque se necesitaba una reducción en la tasa de impuestos corporativos, el proyecto de ley de impuestos que los republicanos del Congreso promulgaron el pasado mes de diciembre no era neutral para los ingresos (no dejaba los ingresos estables) , como debería haber sido. Al igual que los gobiernos liderados por republicanos de Ronald Reagan y George W. Bush, la administración de Trump dice que favorece al gobierno pequeño, pero en realidad es muy derrochador. Como resultado, cuando llegue la próxima recesión, Estados Unidos carecerá de espacio fiscal para responder.“La adopción por parte de la administración Trump de la desregulación financiera también es procíclica e intensifica los cambios en el mercado. La administración de Trump y el Congreso controlado por los republicanos han destruido el gobierno fiduciario de Obama, lo que hubiera requerido que los asesores financieros profesionales prioricen los intereses de sus clientes cuando los asesoran sobre activos invertidos a través de planes de jubilación. También han revertido las regulaciones sensatas de financiamiento de la vivienda, incluidas las reglas de retención de riesgo, que obligan a los originadores de hipotecas a mantener algo de "piel en el juego" y los requisitos para que los prestatarios realicen pagos iniciales sustanciales, que funcionan para garantizar la capacidad de pago. La Casa Blanca y el Congreso también han actuado para destruir la Ley Dodd-Frank de Reforma y Protección al Consumidor de 2010, que fortaleció el sistema financiero de varias maneras, incluso al imponer mayores requisitos de capital a los bancos, identificando "instituciones financieras de riesgo sistémico". y que requieren más transparencia en derivados. La Oficina de Protección Financiera del Consumidor, establecida por Dodd-Frank para proteger a los prestatarios con préstamos de día de pago, estudiantes y automóviles, también se está reduciendo. Al igual que la mayoría de las principales legislaciones, Dodd-Frank podría mejorarse. Los costos de cumplimiento fueron excesivos, especialmente para los bancos pequeños, y el umbral original para las pruebas de estrés de las instituciones "demasiado grandes para quebrar" ($ 50 mil millones en activos) era demasiado bajo. Pero el liderazgo actual de los EE. UU. Va demasiado lejos en la otra dirección, incluso al elevar el umbral para las pruebas de estrés a $ 250 mil millones y dejar a los no-bancos descolgados, lo que aumenta el riesgo de una eventual recurrencia de la crisis financiera de 2007-2008.“ Ahora es el momento correcto en el ciclo para aumentar los requisitos de capital de los bancos según lo exigido por Dodd-Frank. El colchón minimizaría el riesgo de una futura crisis bancaria.”

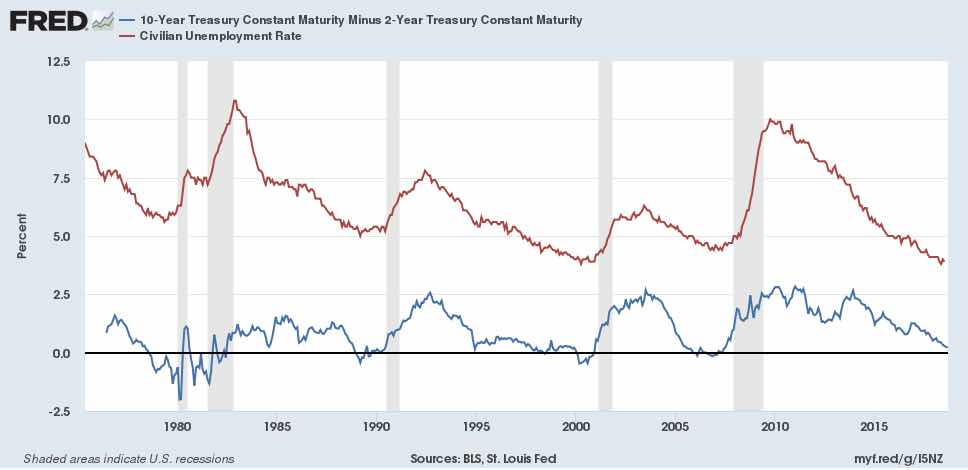

"Prometo que no votaré por nada que conscientemente invierta la curva y tengo la esperanza de que a medida que avancemos no me enfrente con eso", dijo Bostic el lunes en Kingsport, Tennessee, en respuesta a una audiencia. "El mercado hará lo que hace el mercado y debemos prestar atención y reaccionar".

“Cualquiera que sea el desencadenante inmediato, las consecuencias para EE. UU. sean probablemente severas, por una simple razón: el gobierno de los EE. UU. continúa aplicando políticas fiscales, macroprudenciales e incluso monetarias, procíclicas. Si bien es difícil establecer un calendario contracíclico exactamente correcto, eso no es excusa para una política procíclica, un enfoque que coloca a los EE. UU. En una posición débil para manejar el próximo shock inevitable.“ Durante las fases de crecimiento económico, el déficit presupuestario generalmente disminuye, al menos como porcentaje del PIB. Pero ahora que EE. UU. Emprende su expansión fiscal más radicalmente procíclica desde fines de la década de 1960 y quizás desde la Segunda Guerra Mundial, la Oficina de Presupuesto del Congreso proyecta que el déficit tenga un rápido crecimiento del gobierno federal que superará los $ 1 billón este año.“El déficit de Estados Unidos se está disparando tanto en la caída de los ingresos como en el aumento de los gastos. Aunque se necesitaba una reducción en la tasa de impuestos corporativos, el proyecto de ley de impuestos que los republicanos del Congreso promulgaron el pasado mes de diciembre no era neutral para los ingresos (no dejaba los ingresos estables) , como debería haber sido. Al igual que los gobiernos liderados por republicanos de Ronald Reagan y George W. Bush, la administración de Trump dice que favorece al gobierno pequeño, pero en realidad es muy derrochador. Como resultado, cuando llegue la próxima recesión, Estados Unidos carecerá de espacio fiscal para responder.“La adopción por parte de la administración Trump de la desregulación financiera también es procíclica e intensifica los cambios en el mercado. La administración de Trump y el Congreso controlado por los republicanos han destruido el gobierno fiduciario de Obama, lo que hubiera requerido que los asesores financieros profesionales prioricen los intereses de sus clientes cuando los asesoran sobre activos invertidos a través de planes de jubilación. También han revertido las regulaciones sensatas de financiamiento de la vivienda, incluidas las reglas de retención de riesgo, que obligan a los originadores de hipotecas a mantener algo de "piel en el juego" y los requisitos para que los prestatarios realicen pagos iniciales sustanciales, que funcionan para garantizar la capacidad de pago. La Casa Blanca y el Congreso también han actuado para destruir la Ley Dodd-Frank de Reforma y Protección al Consumidor de 2010, que fortaleció el sistema financiero de varias maneras, incluso al imponer mayores requisitos de capital a los bancos, identificando "instituciones financieras de riesgo siste mico". y que requieren más transparencia en derivados. La Oficina de Protección Financiera del Consumidor, establecida por Dodd-Frank para proteger a los prestatarios con préstamos de día de pago, estudiantes y automóviles, también se está reduciendo. Al igual que la mayoría de las principales legislaciones, Dodd-Frank podría mejorarse. Los costos de cumplimiento fueron excesivos, especialmente para los bancos pequeños, y el umbral original para las pruebas de estrés de las instituciones "demasiado grandes para quebrar" ($ 50 mil millones en activos) era demasiado bajo. Pero el liderazgo actual de los EE. UU. Va demasiado lejos en la otra dirección, incluso al elevar el umbral para las pruebas de estrés a $ 250 mil millones y dejar a los no-bancos descolgados, lo que aumenta el riesgo de una eventual recurrencia de la crisis financiera de 2007-2008.“ Ahora es el momento correcto en el ciclo para aumentar los requisitos de capital de los bancos según lo exigido por Dodd-Frank. El colchón minimizaría el riesgo de una futura crisis bancaria.”

“Sigue habiendo una gran incertidumbre sobre el tamaño y la composición del proyecto de presupuesto de Italia para 2019. Se estima que las promesas hechas en el acuerdo de coalición del nuevo gobierno suman un aumento de gasto entre 4½% y 7% del PIB (incluido un impuesto plano, rentas por de ciudadanía y reforma de pensiones). Si se implementa, es muy probable que descarrile la dinámica de la deuda de Italia. "Sobre la base del proyecto de presupuesto de octubre, la CE preparará un dictamen para el 30 de noviembre, examinando los supuestos y evaluando la propuesta de presupuesto contra las normas fiscales de la UE".FELIX HUEFNER, ECONOMISTA EUROPEO MAYOR, UBS

"Prometo que no votaré por nada que conscientemente invierta la curva y tengo la esperanza de que a medida que avancemos no me enfrente con eso", dijo Bostic el lunes en Kingsport, Tennessee, en respuesta a una audiencia. "El mercado hará lo que hace el mercado y debemos prestar atención y reaccionar".

Si bien la inflación ha aumentado recientemente cerca del 2 por ciento, no hemos visto señales claras de una aceleración superior al 2 por ciento, y no parece haber un riesgo elevado de sobrecalentamiento. Estas son buenas noticias, y creemos que estas buenas noticias resultan en parte del proceso de normalización en curso, que ha movido gradualmente la postura de la política más cerca de la evaluación aproximada del FOMC de neutral ya que la expansión ha continuado. Tal como lo indica el comunicado más reciente del FOMC, si continúa el fuerte crecimiento en los ingresos y el empleo, es probable que aumenten más los aumentos graduales en el rango objetivo para la tasa de interés de fondos federales.

La economía es fuerte. La inflación está cerca de nuestro objetivo del 2 por ciento, y la mayoría de las personas que quieren un trabajo encuentran uno. Mis colegas y yo estamos monitoreando cuidadosamente los datos entrantes, y estamos estableciendo una política para hacer lo que la política monetaria puede hacer para apoyar el crecimiento continuo, un mercado laboral fuerte y una inflación cercana al 2 por ciento.

| Países | Fecha | Rendimiento | Var. | Var. Mes | Var. Año | |

|---|---|---|---|---|---|---|

| España [+] | 23/08/2018 | 1,41% | 0,01 | 0,08 | -0,04 | |

| Alemania [+] | 23/08/2018 | 0,35% | 0,00 | -0,07 | -0,03 | |

| Reino Unido [+] | 23/08/2018 | 1,27% | 0,01 | 0,01 | 0,21 | |

| Francia [+] | 23/08/2018 | 0,68% | -0,01 | -0,04 | 0,00 | |

| Italia [+] | 23/08/2018 | 3,09% | 0,03 | 0,43 | 0,98 | |

| Portugal [+] | 23/08/2018 | 1,80% | 0,00 | 0,02 | -1,02 | |

| Estados Unidos [+] | 23/08/2018 | 2,82% | 0 | -0,14 | 0,66 | |

| Japón [+] | 23/08/2018 | 0,10% | 0,01 | 0,02 | 0,06 | |

| Australia [+] | 23/08/2018 | 2,53% | -0,01 | -0,14 | -0,15 | |

| Austria [+] | 23/08/2018 | 0,59% | -0,00 | -0,05 | 0,01 | |

| Bélgica [+] | 23/08/2018 | 0,72% | -0,00 | -0,01 | 0,03 | |

| Canadá [+] | 23/08/2018 | 2,26% | 0 | 0,04 | 0,38 | |

| Dinamarca [+] | 23/08/2018 | 0,32% | -0,00 | -0,07 | -0,19 | |

| Finlandia [+] | 23/08/2018 | 0,53% | -0,00 | -0,03 | 0,14 | |

| Grecia [+] | 23/08/2018 | 4,18% | -0,04 | 0,31 | -1,38 | |

| Holanda [+] | 23/08/2018 | 0,46% | 0,00 | -0,06 | -0,05 | |

| India [+] | 23/08/2018 | 7,88% | 0,05 | 0,07 | 1,34 | |

| Irlanda [+] | 23/08/2018 | 0,87% | 0,00 | -0,03 | 0,16 | |

| México [+] | 23/08/2018 | 7,82% | 0,01 | 0,06 | 1,05 | |

| Noruega [+] | 23/08/2018 | 1,74% | 0,02 | -0,03 | 0,17 | |

| Nueva Zelanda [+] | 23/08/2018 | 2,60% | -0,02 | -0,24 | -0,34 | |

| Suecia [+] | 23/08/2018 | 0,48% | -0,00 | -0,03 | -0,14 | |

| Suiza [+] | 23/08/2018 | -0,11% | 0,01 | -0,07 | 0,04 | |

El Fondo Monetario Internacional destroza las pretensiones de la UE en su propio análisis. "La mejora en los indicadores de deuda solo puede mantenerse en el largo plazo bajo lo que parecen ser supuestos muy ambiciosos sobre el crecimiento del PIB", dijo. "Podría ser difícil mantener el acceso al mercado a largo plazo sin un mayor alivio de la deuda".

Esto sucederá a medida que la crisis del envejecimiento de Grecia empeore. La fuerza laboral se contraerá en 1.1 pc cada año durante cuatro décadas. El crecimiento de la tendencia económica es menos 0.4pc. El FMI duda de que la reforma pueda elevar esto mucho más. La reducción draconiana destripó la inversión y llevó a la juventud educada del país al exilio, lo que redujo el límite de velocidad a largo plazo de la economía griega.

“Ha sido un enorme desastre político ", dijo el profesor Charles Wyplosz, el experto interpuesto por el organismo de control del FMI para revisar el lamentable episodio. "La gente compara esto con la Gran Depresión de los años treinta, pero en comparación, fue una linda caminata en un hermoso bosque. Nada como esto ha sucedido antes en una economía desarrollada.

"Cuando comenzó la crisis en 2010, el índice de deuda era del 120% del PIB. Ocho años después es 180pc y la economía griega se ha reducido en un cuarto. El resultado es tan malo como podría haber sido, y el problema ciertamente no está resuelto. Si cocina los supuestos, puede afirmar que todo es sostenible.

"Lo que los europeos han hecho ahora es poner a Grecia a dormir bajo anestesia, pero cuando la gente se despierte y sienta el dolor, se enojarán mucho. Económicamente es una tontería, y políticamente es vergonzoso ".