El otro día comenté la extraña señal que daba la curva de rendimientos, cada vez más plana y, por ende, apuntando a una posible debilidad e incluso recesión de la economía USA. ¿Como podía ser, si la economía real está exuberante, con crecimiento sostenido y sin signos de excesos, como en la inflación? Decíamos que o bien esto era así, o bien los agentes no son tan optimistas y por eso los tipos de interés a largo plazo no suben, con lo que el diferencial 10-2 años se mantiene en un patético 0,24%. A todo esto tenemos la opinión de Jay Powell, presidente de la FED, que dice exactamente eso: sí, la FED seguirá subiendo el tipo de interés al menos en septiembre y diciembre, aunque no hay signos de sobrecalentamiento. No, no hay signos de sobre calentamiento (a menos que La Bolsa sea uno). Son embargo, al final de mi artículo invitaba a los lectores a leer el artículo de Jeffrey Frankel en el que dice que si no hay signos, hoy, de excesos, los habrá irremediablemente. ¿Por qué? Porque la política de Trump es tremendamente procíclica y tanto por razones fiscales como por razones monetarias, y también por razones estructurales - desmantelamiento de todo lo que se había hecho de bueno con la ley Dodd-Frank de Prudencia bancaria -, inevitablemente la economía se sobrecalentará y tendrá un parón en seco muy brusco. Me parece que Frankel tiene razón, y muy bien explicada, por lo que le dejo a él la palabra:

“Cualquiera que sea el desencadenante inmediato, las consecuencias para EE. UU. sean probablemente severas, por una simple razón: el gobierno de los EE. UU. continúa aplicando políticas fiscales, macroprudenciales e incluso monetarias, procíclicas. Si bien es difícil establecer un calendario contracíclico exactamente correcto, eso no es excusa para una política procíclica, un enfoque que coloca a los EE. UU. En una posición débil para manejar el próximo shock inevitable.

“ Durante las fases de crecimiento económico, el déficit presupuestario generalmente disminuye, al menos como porcentaje del PIB. Pero ahora que EE. UU. Emprende su expansión fiscal más radicalmente procíclica desde fines de la década de 1960 y quizás desde la Segunda Guerra Mundial, la Oficina de Presupuesto del Congreso proyecta que el déficit tenga un rápido crecimiento del gobierno federal que superará los $ 1 billón este año.

“El déficit de Estados Unidos se está disparando tanto en la caída de los ingresos como en el aumento de los gastos. Aunque se necesitaba una reducción en la tasa de impuestos corporativos, el proyecto de ley de impuestos que los republicanos del Congreso promulgaron el pasado mes de diciembre no era neutral para los ingresos (no dejaba los ingresos estables) , como debería haber sido. Al igual que los gobiernos liderados por republicanos de Ronald Reagan y George W. Bush, la administración de Trump dice que favorece al gobierno pequeño, pero en realidad es muy derrochador. Como resultado, cuando llegue la próxima recesión, Estados Unidos carecerá de espacio fiscal para responder.

“La adopción por parte de la administración Trump de la desregulación financiera también es procíclica e intensifica los cambios en el mercado. La administración de Trump y el Congreso controlado por los republicanos han destruido el gobierno fiduciario de Obama, lo que hubiera requerido que los asesores financieros profesionales prioricen los intereses de sus clientes cuando los asesoran sobre activos invertidos a través de planes de jubilación. También han revertido las regulaciones sensatas de financiamiento de la vivienda, incluidas las reglas de retención de riesgo, que obligan a los originadores de hipotecas a mantener algo de "piel en el juego" y los requisitos para que los prestatarios realicen pagos iniciales sustanciales, que funcionan para garantizar la capacidad de pago. La Casa Blanca y el Congreso también han actuado para destruir la Ley Dodd-Frank de Reforma y Protección al Consumidor de 2010, que fortaleció el sistema financiero de varias maneras, incluso al imponer mayores requisitos de capital a los bancos, identificando "instituciones financieras de riesgo sistémico". y que requieren más transparencia en derivados. La Oficina de Protección Financiera del Consumidor, establecida por Dodd-Frank para proteger a los prestatarios con préstamos de día de pago, estudiantes y automóviles, también se está reduciendo. Al igual que la mayoría de las principales legislaciones, Dodd-Frank podría mejorarse. Los costos de cumplimiento fueron excesivos, especialmente para los bancos pequeños, y el umbral original para las pruebas de estrés de las instituciones "demasiado grandes para quebrar" ($ 50 mil millones en activos) era demasiado bajo. Pero el liderazgo actual de los EE. UU. Va demasiado lejos en la otra dirección, incluso al elevar el umbral para las pruebas de estrés a $ 250 mil millones y dejar a los no-bancos descolgados, lo que aumenta el riesgo de una eventual recurrencia de la crisis financiera de 2007-2008.

“ Ahora es el momento correcto en el ciclo para aumentar los requisitos de capital de los bancos según lo exigido por Dodd-Frank. El colchón minimizaría el riesgo de una futura crisis bancaria.”

En realidad el gobierno Trump ha deshecho todo el aparato instrumental que se había montado para evitar otra crisis como la de 2007. Es más, dada la precariedad en la que se han quedado los instrumentos más potentes, como la FED con un tipo de interés bajísimo, en comparación con el 5,25% que regía en 2007, y la deuda pública ya elevada, el día que se contraiga la economía habrá muy poca munición para el momento en que los bancos caigan, la demanda de liquidez sea infinita y la demanda efectiva se caiga.

Pocas dudas me caben que el pronóstico de Frankel es certero, y que la contracción será sonora, apartese, por las razones ante dichas, difícil de curará.

Pero, ¿qué otros indicadores no están avisando? EEUU está boyante, y Powell dice que no tanto, pero hay un par indicadores que están volviendo locos a los americanos.

En FT Alphaville, hay un artículo de Colby Smith interesantísimo sobre el estado real de La Bolsa. 1) los optimistas dicen que la relación entre valores que ganan con los que bajan, esta más positivo que nunca...

Sin embargo, un escrutinio más a fondo muestra que las últimas subidas de S&P se han debido a tres empresas en concreto, las hiperfamosas Amazon, Apple, Microsoft, que si las quitamos del índice, éste ya no está en máximos históricos

Es más, resulta que estos hiperfamosos valores están flaqueando últimamente,

Con lo que tenemos que el grueso del S&P (empresas medias y pequeñas) está no está tan fuerte, y lo que le hace subir está empezando a flaquear.

Esto está relacionado con el momento en que La Bolsa puede a pasar a posición vendedora. Sin embargo, a mí me parecen más importantes las argumentaciones de Jeffrey Frankel. Tienen una consistencia fuerte.

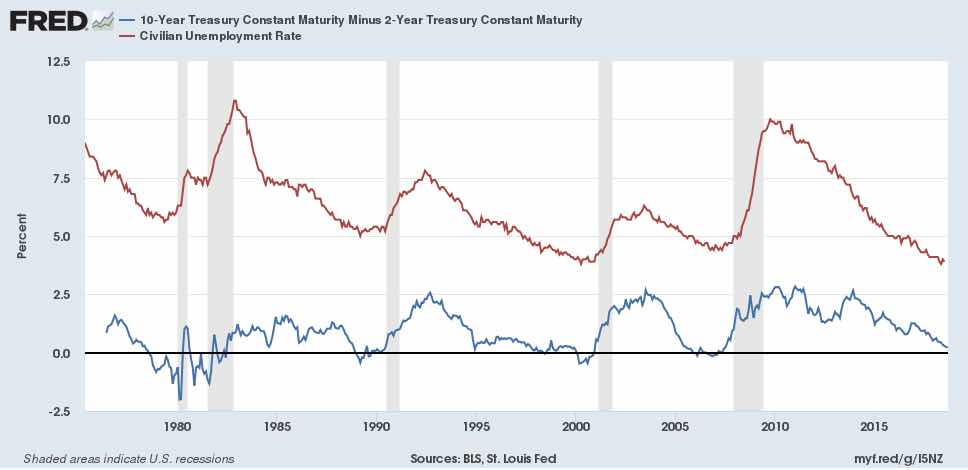

Otra cosa interesante es que algo extraño pasa con la pendiente de la curva de EEUU. Cada vez es más plana, con un diferencial actual de 0,24 pp, y sin embargo todo el mundo está seguro que no es un signo de debilidad económica. En el gráfico dibujo el tipo de interés a 10 años (azul) menos el 2 años, y por otra parte, (rojo) la tasa de paro que nos indica, cuanto más baja esté, el momento álgido del ciclo. Obsérvese la coincidencia del mínimo de la curva de rendimientos con el mínimo de la tasa de paro, es decir, el máximo del ciclo. Y lo mismo se puede decir para losmáximos.

Esto no puede ser otra cosa que cuanto más maduro s el ciclo, la gente se fía menos de su duración,

Y prefieren invertir en bonos seguros. De momento La Bolsa va hacia arriba casi sin parar, pero un día las dudas se extenderán, la curva de rendimientos se hará negativa, y será poco antes de la recesión.

Y prefieren invertir en bonos seguros. De momento La Bolsa va hacia arriba casi sin parar, pero un día las dudas se extenderán, la curva de rendimientos se hará negativa, y será poco antes de la recesión.

No hay recesión (franjas grises) que no hayas sido precedida de un aplanamiento (pendiente cero) y posterior inversión del spread, girando a negativo. Hasta ahora hemos asistido a un aplanamiento continuo desde 2010, hasta el spread de 0,24 pp. O sea prácticamente nada.

No todos están tranquilos con esta evolución. El Presidente de la FED de Atlanta, Bostic, señala que le inquieta la disminución de la pendiente y que como miembro del FOMC (Federal Open Market Committee, Comité decisorio de los tipos de interés de la FED),

"Prometo que no votaré por nada que conscientemente invierta la curva y tengo la esperanza de que a medida que avancemos no me enfrente con eso", dijo Bostic el lunes en Kingsport, Tennessee, en respuesta a una audiencia. "El mercado hará lo que hace el mercado y debemos prestar atención y reaccionar".

El señor Bostic no ha aclarado si se refiere a la pendiente 10-2 años o algún otro spread, como podría ser el 10 años - El Federal Fund a un día. En todo caso, para él no es ninguna broma lo que está pasando.

Podemos colegir que, como la FED ha anunciado nuevas subidas del FED Fund en septiembre y diciembre, la curva podría girar a negativo en esas fechas, si es que la de 10 años no reacciona al alza con más contundencia. Es la única posibilidad de que la curva no gire a negativo.

El gráfico no puede ser más claro. Antes de cada recesión, estrechamiento, después da cada recesión y recuperación, ampliación de la pendiente, como es lógico.

¿Que pasa esta vez? Si el tipo de interés a 10 años no sube, O una de dos, o estamos ante una anulación de la validez de gráfico (lo que sería muy extraño), o vamos hacia una suave inversión de la curva y posterior recesión, no inmediata desde luego.

Una curva invertida dice algo muy explícito. Que la gente prefiere la seguridad del bono a 10 años, lo que hace bajar su rendimiento, frente a el bono a corto plazo. En otras palabras, se endeuda a corto para colocarse a largo, ahora mismo con un beneficio de 0,24 pp anuales, que puede tornarse negativo. Esta situación, a su vez, quiere decir que la tensión que imprime la FED en sus tipos de interés es muy fuerte, y que la debilidad del rendimiento del bono a 10 años muestra que mientras, la economía se ha enfriado y no se esperan grandes rendimientos. Cuando el enfriamiento “ha llegado demasiado lejos (o el paro ha subido demasiado), la FED invierte su política, bajan los tipos a corto, y la curva retoma su pendiente positiva, que se amplía a medida que la economía se recupera. En suma, las curvas nos están hablando del ciclo, y siempre lo han hecho, por lo que es difícil, sino imposible, pensar que esta vez no lo hacen. Al ciclo alcista, pendiente positiva, a ciclo bajista, pendiente negativa.

Es decir, la única posibilidad de que no se cumpla el pronóstico de inversión-recesión es que la curva de rendimiento a 10 años se ponga a subir más fuerte que el de 2 años, lo que haría si

suben las expectativas de rendimiento. Bien, pues veremos lo que pasa.

Pero lo que hoy vemos es una curva cuyos mínimos han coincidido con los mínimos de la tasa de paro, es decir, cuando la economía estaba en el pico del ciclo. Tantas veces repetidas esta pauta no puede ser casual. Quiere decir que el ciclo demasiado caliente asusta a los agentes, y éstos invierten la curva de rendimientos. Será interesante ver qué pasa en las dos próximas subidas de los tipos de la FED.