La razón principal, como explica Stephen Roach para EEUU, en “PROJECT SYNDICATE”, es que las expectativas de los consumidores serán muy pesimistas en un prolongado periodo, mientras el trabajo y las rentas no vuelvan a lo que fueron en 2019. Sobre todo en lo que se refiere a la seguridad en el tiempo.

Eso frenará el consumo, que es la parte principal del PIB, y obviamente el apetito de hacer nuevas inversiones en un panorama de debilidad de las ventas.

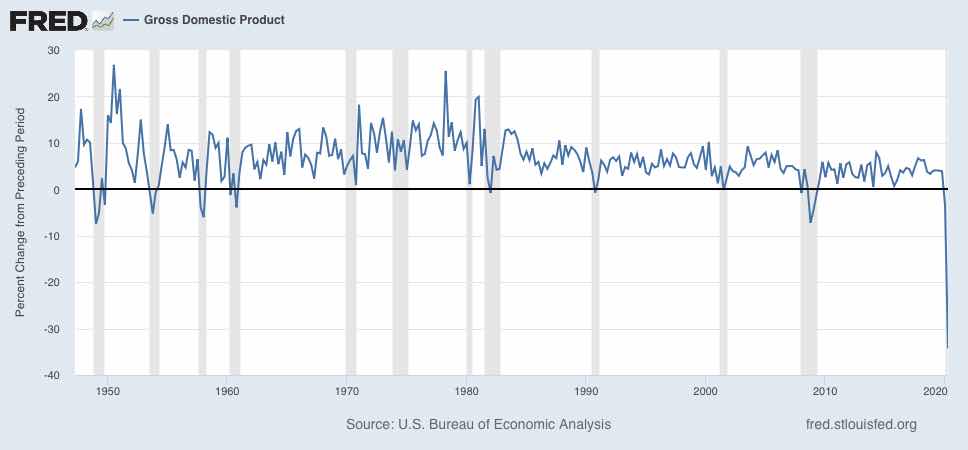

Sin embargo, las bolsas están todavía apostando a una recuperación inmediata en V, que rápidamente nos tornaría a los niveles de PIB y empleo de 2019. Eso es de todo punto de vista imposible, porque se va disipando la eficacia del principio de los ERTES y demás medidas que se arbitraron al principio del confinamiento. A medida que la mayoría de los ERTES se prolonguen, o la empresas quiebren o despidan a los trabajadores por exceso de plantilla, aumentará la incertidumbre y el paro indefectiblemente, y entonces el paro reflejará la realidad del estado de la economía, hoy ocultado por una serie de artimañas contables, como los “no activos”, más de un millón, que se incluyen entre los ovoipados pero no en el paro por excusas surrealistas.

Nunca creí que porque la economía caía a plomo, rebotaba después vivamente. Las pérdidas de actividad y empleo tienen efectos acumulativos en las expectativas, dejan una señal de incertidumbre y pesimismo que sólo se borra con el tiempo.

En economía todo depende de todo. El empleo depende de la amortización y ampliación del capital. El consumo depende del empleo, y la demanda es la suma de la demanda de consumo e inversión. Las expectativas son las que ponen en orden de correlación estas variables; unas expectativas prolongadas de buena rentabilidad y trabajo pleno y estable, determinan una demanda que tira de la actividad económica. No estamos en ese círculo virtuoso.

Cabe preguntar qué pasará con las bolsas cuando se den cuenta de que la recuperación esperada está sobrevalorada de optimismo.