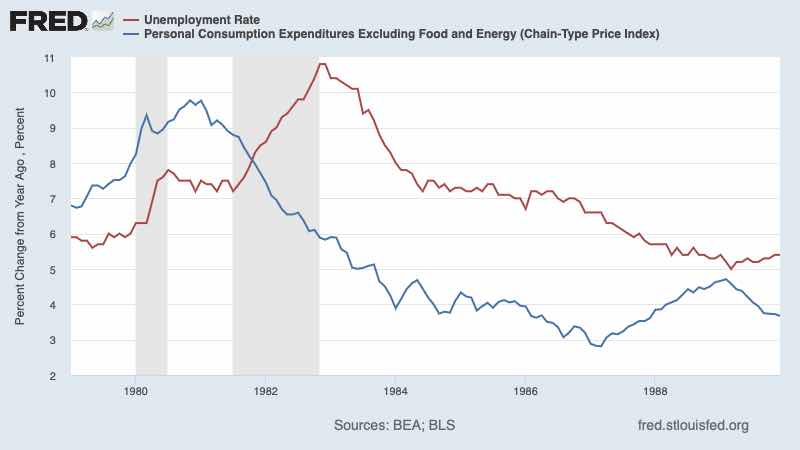

Hugo Ferrer tiene razón: la recesión se ve. EEUU entra en recesión porque la FED se ha dejado de ambigüedades y ha decido entrar a saco contra la inflación. Otra cosa hubiera sido poner en peligro su prestigio antiinflacionista, que es su único activo. Ha elegido entre recesión y estabilidad, y creo que lo ha hecho en razón de lo que más preocupa al pueblo americano. No tenía otro remedio. Ahora bien, como en los años 70 (véase gráfico) y la subida brutal del precio del petróleo, esta lucha antiinflacionista va tener un coste enorme en la economía real y el paro, porque la inflación tiene su origen en las materias primas, no es de raíz de consumo, lo que quiere decir que arrastra una rigidez a la baja difícil de combatir con la política monetaria.

La lucha antiinflacionista en los setenta fue durísima en términos de caída de demanda y aumento del paro. Paul Volcker la persiguió con determinación, lo que tuvo un coste severo, pues además el dólar se apreció mucho (efecto tipos de interés y efecto Ronaldo Reagan), lo que abarató las importaciones y encareció las exportaciones.

¿Va a ser Jerome Powell un Paul Volcker? De momento ha endurecido su tono y su mensaje. He aquí un párrafo del comunicado oficial del FOMC del 15 de junio:

El Comité busca lograr el máximo empleo e inflación a una tasa del 2 por ciento a largo plazo. En apoyo de estos objetivos, el Comité decidió elevar el rango objetivo para la tasa de fondos federales de 1-1/2 a 1-3/4 por ciento y anticipa que los aumentos continuos en el rango objetivo serán apropiados. Además, el Comité continuará reduciendo sus tenencias de valores del Tesoro y deuda de agencias y valores respaldados por hipotecas de agencias, como se describe en los Planes para reducir el tamaño del balance de la Reserva Federal que se emitieron en mayo. El Comité está firmemente comprometido a devolver la inflación a su objetivo del 2 por ciento.

Es decir, reducirán sus activos de deuda del QE aparte de subir los tipos. Powell no quiere ser linchado y salir honorablemente.

Ahora bien, no todos están de acuerdo con esta actitud de dureza. Véase lo que dice, por ejemplo, Glasner, un experto en teoría monetaria:

Mis dos primeras respuestas a los halcones de la inflación ocurrieron antes de la publicación del informe del PIB del cuarto trimestre de 2021. En los primeros tres trimestres, el PIB nominal creció 10,9%, 13,4% y 8,4%. Mi esperanza era que la tasa de aumento del PIB nominal del cuarto trimestre mostrara una mayor disminución con respecto a la tasa del tercer trimestre, o al menos no mostrara ningún aumento. La tendencia al alza de la inflación en los últimos meses de 2021, sin evidencia de una desaceleración de la actividad económica, hacía poco probable que el crecimiento del PIB nominal en el 4T no se hubiera acelerado. Finalmente, la aceleración del crecimiento del PIB nominal al 14,5% en el cuarto trimestre mostró que se había hecho necesario endurecer la política monetaria.

Si bien era evidente que se requería un endurecimiento de la política para reducir la tasa de crecimiento del PIB nominal, todavía había razones para el optimismo de que los shocks negativos del lado de la oferta que habían amplificado la presión inflacionaria retrocederían, lo que permitiría que el crecimiento del PIB nominal se desacelerara sin una contracción en la economía. producción y empleo. Desafortunadamente, el entorno económico se deterioró drásticamente en la última parte de 2021 cuando Rusia comenzó a preparar su invasión de Ucrania y se deterioró aún más una vez que comenzó la invasión.

El precio del crudo Brent, de poco más de 50 $/barril en enero de 2021, subió a más de 80 $/barril en noviembre de 2021. Las tensiones entre Rusia y Ucrania aumentaron de forma constante durante 2021, por lo que no es fácil determinar hasta qué punto esas crecientes tensiones estaban provocando el aumento de los precios del petróleo y en qué medida aumentaron debido al aumento de la actividad económica y la presión inflacionaria sobre los precios del petróleo. El crudo Brent cayó a $70 en diciembre antes de subir a $100/barril en febrero en vísperas de la invasión, alcanzando brevemente $130/barril poco después, antes de volver a caer a $100/barril. Aparte del efecto sobre los precios de la energía, la incertidumbre generalizada y los efectos potenciales sobre los precios del trigo y el presupuesto federal de un conflicto prolongado en Ucrania han provocado un aumento de las expectativas de inflación.

En estas circunstancias, tiene poco sentido endurecer la política repentinamente. La estrategia de política adecuada es inclinarse hacia la moderación y anunciar que el objetivo de la política es reducir la tasa de crecimiento del PIB gradualmente hasta una tasa sostenible de crecimiento del PIB nominal del 4-5% compatible con una tasa de inflación de alrededor del 2-3% anual. es alcanzado. Dado que la tasa de interés a un día es el principal instrumento mediante el cual la Fed puede aumentar o disminuir la tasa de crecimiento del PIB nominal, es innecesario, y probablemente imprudente, que la Fed anuncie por adelantado un camino de aumentos de la tasa de interés. En cambio, la Fed debería comunicar su rango objetivo para el crecimiento del PIB nominal y condicionar el tamaño y la frecuencia de los futuros aumentos de tasas en las desviaciones de la economía de esa ruta de crecimiento objetivo del PIB nominal.

Los errores anteriores de política monetaria que causaron recesiones o inflación excesiva durante más de medio siglo se debieron al uso de tasas de interés o algún otro instrumento de política para controlar la inflación o el desempleo en lugar de moderar las desviaciones de una tasa de crecimiento estable en el PIB nominal. Los intentos de reducir la inflación manteniendo o aumentando las tasas de interés ya altas hasta que la inflación realmente cayera innecesariamente y perversamente prolongaron y profundizaron las recesiones. Las condiciones monetarias deberían relajarse tan pronto como el crecimiento del PIB nominal caiga por debajo del rango objetivo para el crecimiento del PIB nominal. La inflación tiende automáticamente a caer en las primeras etapas de la recuperación de una recesión, y no se gana nada y se hace mucho daño al mantener una política monetaria restrictiva después de que el crecimiento del PIB nominal haya caído por debajo del rango objetivo. Esa es la gran lección, y aún sin aprender, de la política monetaria.

Como he dicho, Powell ha elegido la vía dura, por sí acaso. Las instituciones reaccionan siempre conservadoramente, y ante el riesgo del oprobio, es muy difícil convencerles de que se arriesguen a tomar un camino no transitado. Powell no ha hecho más que lo que haría cualquier Presidente que no quiere pasar a la historia con un nombre mancillado por sospecha que ha cedido a las presiones. Va a provocar una recesión severa, sí, pero nadie le echará la culpa salvo uno al pocos. En cambio, sí se desencadena una inflación severa, todos le echarán la culpa. Es como el caso del linier de fútbol. En caso de duda pitará fuera de juego, que es más seguro para sí pita lo contrario y hay gol. Le reprocharán que ese gol lo ha metido él.

1 comentario:

No se si lees a Scott Grannis , yo lo descubrí gracias a Hugo Ferrer hace más de una decena de años; Scott en los últimos años ha estado muy acertado en sus comentarios y perspectivas del futuro económico de USA; en su último artículo del 11 de Junio, ya prevé luz en el túnel de la inflación USA. https://scottgrannis.blogspot.com/2022/06/fed-tightening-need-not-result-in.html

Publicar un comentario