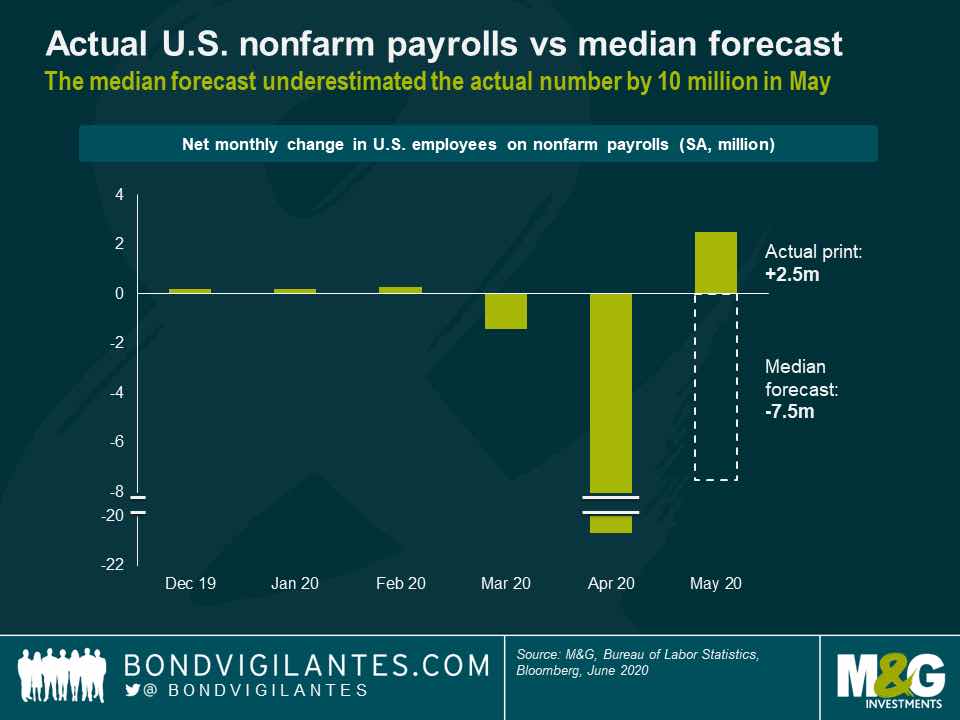

El dato anunciado fue de 2,5 millones de empleos generados, una bajada de la tasa de paro al 13,3%, cuando se esperaba que subiera al 19,7%, digno de la Gran Depresión del 29.

Poco después salieron comentarios de que el BLS (encargado de la elaboración de los datos de trabajo) había cometido crasos errores en el cálculo, algo que no hizo variar, por cierto, ni un ápice el optimismo de los mercados.

Sobre si hubo error o no, no voy a entrar, salvo para reflejar la opinión del comentarista de Bondvigilantes Wolfgang Bauer:

Pero, sorpresa, sorpresa, la tasa de desempleo en realidad cayó al 13.3% ya que el mercado laboral de EE. UU. Agregó un récord de 2.5 millones de empleos en mayo. Esto significa que la desviación promedio de la encuesta de los analistas, fue de 10 millones, un error de cálculo realmente espectacular. ¿Cómo pudo pasar esto? ¿Cómo podrían tantos economistas estimados no predecir el resurgimiento del mercado laboral de los Estados Unidos? Los expertos se apresuraron a señalar datos de reclamos de ayuda al desempleo engañosos y una subestimación de los efectos de las medidas de alivio del gobierno de los EE. UU. Pero creo que el problema real es más fundamental. La recesión económica inducida por COVID-19 es, en muchos sentidos, territorio desconocido. La naturaleza sin precedentes de la crisis pone en duda la aplicabilidad de los modelos económicos estándar.

Hay otra estadística que nos ayuda a precisar qué sucedió en abril con el empleo. Algo positivo debió ser, cuando el BEA (que calcula el PIB), ha dado para abril un crecimiento para la renta personal notable,

Abril 2020, +10.5 por ciento (ingreso personal)Marzo 2020, -2.2 por ciento (ingreso personal)El ingreso personal aumentó 10.5 por ciento (tasa mensual) en abril según las estimaciones publicadas hoy por la Oficina de Análisis Económico. El ingreso personal disponible aumentó 12.9 por ciento y el gasto del consumidor disminuyó 13.6 por ciento.

Tal aumento de la renta puede ser compatibles, ciertamente, con una caída del empleo. Es más, la explicación que da el BEA para tal aumento es las transferencias del estado a los parados y necesitados (por cierre de empresas) que allá parece llegan en su momento, no como en otros países.

El aumento de los ingresos personales en abril reflejó principalmente un aumento de los beneficios sociales del gobierno para las personas, ya que los pagos se hicieron a las personas de los programas federales de recuperación económica en respuesta a la pandemia de COVID-19.

La conjunción de un aumento de las transferencias personales del Estado, y que éstas se hayan ahorrado - puesto que el gasto en consumo ha disminuido -, junto con un aumento del empleo tan notable, nos viene a decir que sí se puede haber producido un error del BLS, aunque el comentarista de Bondvigilantes parece descartarlo, u adjudicar el error a los modelos de predicciones.

No hay comentarios:

Publicar un comentario