Los afortunados del mundo occidental que pertenecen a la llamada generación “boomer” han vivido uno de los periodos más benignos de la historia. Ni guerras globales, ni revoluciones, ni desastres económicos incontrolables, ni epidemias que no puedan ser tratadas, sino riqueza y esperanza de vida crecientes. Los valores más suaves y la moral más relajada se adaptaban a esta era de seguridad, ya que las virtudes más estrictas parecían obsoletas. Ese tiempo ha terminado.

Occidente se enfrenta a un nuevo tipo de enemigo depredador, que combina la criminalidad con la ideología. Vemos esto en Rusia y China. Si solo nos enfrentáramos a regímenes corruptos, podríamos intimidarlos o sobornarlos. En cuanto a las contiendas ideológicas, las hemos ganado antes. Pero los enemigos de hoy combinan la crueldad de la mafia con un amargo resentimiento ideológico hacia Occidente. Y dominan herramientas tecnológicas que en el 1984 de Orwell eran mera fantasía. Robert Tombs, The Telegraph

Sí, los buenos tiempos de paz y prosperidad se han ido. Vamos sin remedio a un mundo más inestable y peor en todos los aspectos. Tenemos gobernantes, de derechas o de izquierdas, incapaces de garantizar las necesidades mínimas, como la energía, que lleva camino de un racionamiento muy severo. El Presidente de España se ha enajenado, por una decisión inexplicable, a nuestro proveedor más seguro de gas natural.

La Guerra de Putin es un signo de que el dominio de EEUU sobre el Mundo occidental ha tocado a su fin.

La Pax Americana, desde la Segunda Guerra Mundial hasta tiempo recientes, desde un punto de vista histórico ha sido un período excepcional, sólo comparable a la Pax Romana. Con la diferencia de que EEUU nunca ha tenido que invadir nación alguna para ser él cabeza visible de un Imperio que no era Imperio. Su dotación armamentista, su eficacia en la organización, su economía de medios, el apoyo de su pueblo pese a ser una democracia abierta, el consenso básico social y político, han sido algunas de las razones que explican la victoria total sobre el comunismo tras la guerra fría. (La doctrina que difundió EEUU como explicación de su política exterior fue que si los pueblos se dedicaban a la economía libre, olvidarían rencillas y agravios y abandonarían la guerra.)

Esa victoria fue mal interpretada por algunos como “el fin de la historia”, interpretación según la cual el mundo se iba a pasar con armas y bagajes al capitalismo vencedor. Esto confirmaría la doctrina americana, acabaría con todas la guerras planetarias y las naciones, descubierto el camino, sólo se dedicarían a buscar el bienestar para sus pueblos.

La Globalización parecía dar una cierta razón a este argumento, aunque como sabemos fue un simple teatrillo temporal tras el cual se desarrollaban fuerzas adversas que no tardaron en mostrarse. Estas fuerzas tenían motivaciones religiosas o ideológicas, que no aceptaban de buen grado la doctrina americana, para ellos una excusa para el dominio de Mundo.

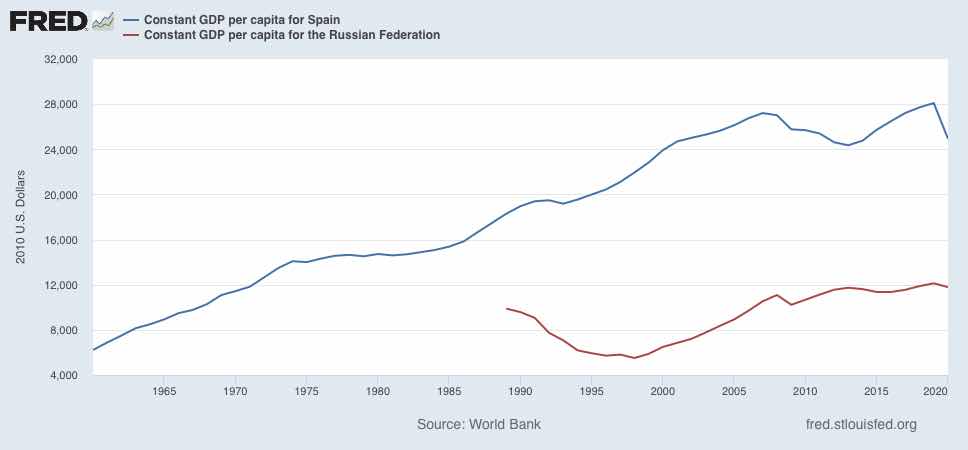

EEUU, mientras tanto, empezó a perder empuje y mostró cada vez más divisiones. Ya no es la potencia hegemónica, como demuestra la Guerra de Ucrania. EEUU ve impotente como su enemigo en la Guerra Fría da testimonio de que no le temía, tras unos años, de Globalización, en que parecía que Rusia se hundía sin remedio. Pero Rusia es la contratación empírica de que no todos los países sólo quieren el bienestar de su pueblo. La clase dominante forma un gobierno extractivo (Acemoglu), que sólo se ha dedicado a exportar materias primas para fortalecer su ejército. Su PIB apertura capita es muy inferior al español.

Otra prueba empírica de que la doctrina americana de paz por progreso es China. China fue quizás el gran error de EEUU cuando Nixon visitó en 1972 la China atrasada y la convenció de que participará en el mundo de economía y comercio libre. No cabe duda de que la intención era hacer un aliado contra el poder, se suponía que invencible, de la URSS. El “éxito” de Nixon fue crear un monstruo económico que invadió el mundo con sus productos y de paso creó una fuerza militar mayor que la de EEUU, que enseña sus garras con gran seguridad.