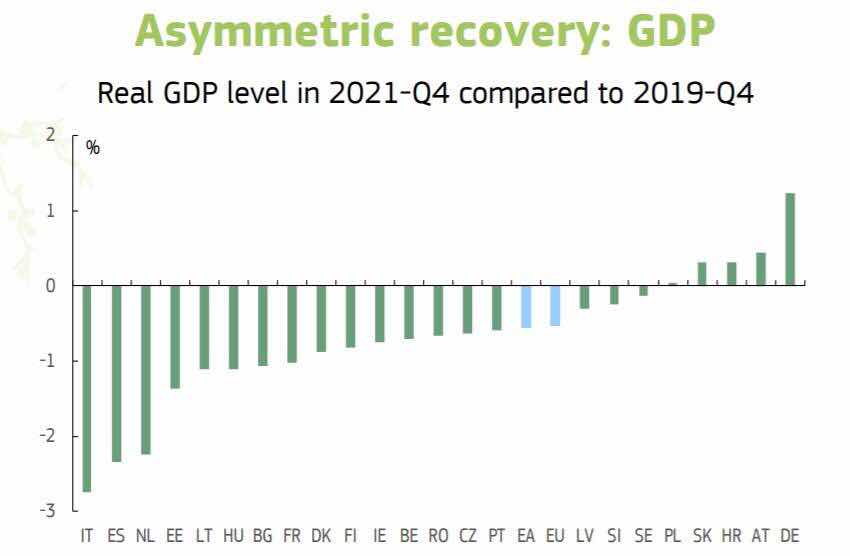

La tendencia anterior no se recuperará hasta 2024. (Por lo tanto, el nivel de paro tampoco.) véase el gráfico de la que. España e Italia, los más perjudicados.En este supuesto, una parte importante de empresas "no lograrían evitar que las dificultades de liquidez se transformen en problemas de solvencia" y el confinamiento duraría también 12 semanas. La tasa de paro, por su parte, se dispararía hasta el 21,7%, el déficit sería del 11% y la deuda alcanzaría el 122,3%. Además, en 2021 el rebote sería fuerte, del 8,5%, pero insuficiente para recuperar todo lo perdido. Y el paro seguiría rozando el 20%, la desviación presupuestaria superaría el 7% y la deuda se mantendría en el 120%. Un escenario catastrófico.

Jeremy Warner avisa en su columna del Telegraph,

Sin embargo, es probable que transcurran hasta un año antes de que los compradores y las empresas vuelvan a la normalidad, ya que es probable que sigan siendo cautelosos incluso después de que se eliminen las reglas formales de distanciamiento.

En su Informe de Política Monetaria, el Banco dijo: "Es probable que los hogares mantengan cierto distanciamiento social de forma voluntaria incluso después de que se alivien las medidas oficiales. Eso es consistente con la evidencia inicial de países en los que ha habido menos medidas forzadas y aquellos en los que la relajación de las medidas ya están en marcha "."En el escenario, se supone que el distanciamiento social voluntario se desenrollará gradualmente durante el próximo año. Eso es ampliamente consistente con la experiencia de Hong Kong tras el brote de SARS".

Es decir, que hay razones para pensar que el comportamiento social de la gente no va a volver ser natural como lo era antes, durante un tiempo que puede durar un año. Parece que las previsiones oficiales de todas parte minimizan Este aspecto y otros, que seguro ralentizarán la vertiginosa recuperación esperada, no son incluidos en los modelos que manejan estas instituciones, por lo que se me hace cuesta arriba creérmelas. Muy cuesta arriba.

Normalización completa y real, desde los colegios a los minoristas, de las Pymes a las grandes empresas, de los autónomos a sus clientes, no será más que gradual. Primero porque hay que contar con mercados flexibles que no existen. Segundo, porque el Paro va a ser gigantesco, y tanto el paro como otros mercados sufren una especie de histéresis (perdida de capacidad y eficiencia productiva, difícil readaptación) que hace difícil que la incorporación al viejo o nuevo trabajo sea fluida. Habrá menos renta disponible para consumir. Tercero, porque habrá muchas empresas que quebrarán y, como avisa el BdE, pasarán de ser ilíquidas a insolventes, pues no aguantarán un plazo demasiado largo sin ingresos y con costes a pagar, cosa que tenía que haber resuelto el gobierno pero lo ha hecho mezquinamente (facilidades crediticias que aumentan las deudas de los sujetos, con lo que se van a encontrar con mayores deudas al final de la lucha. Veremos si pueden cargar con ellas con una clientela diezmada y unos costes medios, estos sí, normales. Como consecuencias, una parte de los ERTES irá al paro). En fin, todo esto augura que habrá u déficit de demanda para gastar todo lo que se supone que producirán las empresas de nuevo puestas en marcha, que, repito no serán tantas como antes.

Y no olvidemos que el déficit y la deuda pública se van a presentar con un aumento al filo del rescate - Justo cuando se necesitará más avivar la demanda -, que sin embargo, tras la sentencia del TC alemán, no se sabe muy bien quién va a tomar la iniciativa y en qué condiciones de tal rescate. En todo caso será más a lo bruto, cargando el coste al país rescatado, con todo lo que eso implica de película de terror.

Todo lo contrario que en EEUU, donde la FED está actuando agresivamente con un Helicopter Money que va en busca de los necesitados con cheques que sustituyen sus ingresos habituales.

En suma, en Europa - y España - las rentas y la demanda final no serán tan boyantes como lo fue antes de la pandemia, y eso no es absurdo, sino más bien lo contrario.

En fin, que el deseo no hace a la realidad, ésta va por su camino y encuentra obstáculos que se quieren vanamente minimizar.

En fin, que el deseo no hace a la realidad, ésta va por su camino y encuentra obstáculos que se quieren vanamente minimizar.

2 comentarios:

Una columna magnífica y esclarecedora de Vidal Quadras:

https://www.vozpopuli.com/opinion/final-remedio-peor-enfermedad-coronavirus_0_1353464903.html

Ciertamente muy buena. 100% de acuerdo.

Publicar un comentario