En el blog.ft. de Gavyn Davies, se examina la capacidad de maniobra que teoricamente tiene la FEd disponible para mantener su política permisiva. Ofrece este gráfico, en el que se puede ver tres medidas de holgura de la economía: tasa de paro, capacidad productiva no utilizada, y el bache o gap entre el PIB actual y el potencial (algo redundantes, pues el tercero se deduce de los otros dos).

Es claro que en términos reales hay un gran margen crecimiento sin inflación, que es, en definitiva, el objetivo de la Reserva Federal.

Pero se ha presentado el petróleo y su cada vez más negro panorama. Digan lo que digan los monetaristas (la subida del precio del petróleo es un cambio de precios relativos) la FED se va a ver presionada para que la tasa de inflación no rebase determinadas cotas.

Lo mejor sería fijar la tasa del PIB nominal, como proponen Sumner o Marcus, pero no sé si los nervios van a aguantar hasta que salgan las cifras definitivas mientras el IPC sube. Las cifras del PIB son trimestrales, salen con un mes de retraso, y sufren dos revisiones sucesivas. Mientras, otros indicadores saltarán el semáforo en rojo y la gente se rasgará las vestiduras. Hay republicanos que quieren quitarle media manija a Bernanke y dejarle sólo con el control de precios y nada de reducir el paro. Eso sería catastrófico, pues caerían en el modelo "europeo", que niega efectos reales a los mercados del dinero, con lo cual los políticos miran hacia la política fiscal, más peligrosa aún.

Yo de todas maneras veo un problema de restricción financiera, que es lo que comenté estos días de la fuga de la política monetaria por la vía de las importaciones, pues los países "exporta-o-muere" no van a ceder un ápice en su política de fijar su moneda al $.

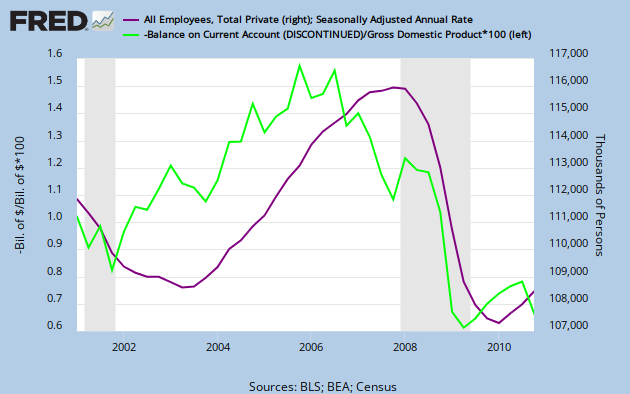

Aquí, pongo un gráfico de cómo, entre 2001 y 2008, la política monetaria se tradujo en recuperación de los puestos de trabajo perdidos en la crisis dot-com (linea morada, en millones), pero con un gran aumento del déficit exterior (linea verde, en % del PIB). La Gran Recesión y caída de la demanda interna se comió todo el empleo creado en una década, y por otra parte redujo el déficit exterior... hasta que se ha vuelto a crecer y a recuperar empleo... Y, de nuevo, el déficit aumenta a más velocidad que el PIB (ver cuadernodearena:fuga). Esta es una de las raíces del saving glut (o global imbalances) que ahora Bernanke señala como uno de las fuentes de la gran crisis (acumulación de ahorro estatal de los países "exporta-o-muere", en reservas de $ en busca de valores rentables por el mundo).

Aquí, pongo un gráfico de cómo, entre 2001 y 2008, la política monetaria se tradujo en recuperación de los puestos de trabajo perdidos en la crisis dot-com (linea morada, en millones), pero con un gran aumento del déficit exterior (linea verde, en % del PIB). La Gran Recesión y caída de la demanda interna se comió todo el empleo creado en una década, y por otra parte redujo el déficit exterior... hasta que se ha vuelto a crecer y a recuperar empleo... Y, de nuevo, el déficit aumenta a más velocidad que el PIB (ver cuadernodearena:fuga). Esta es una de las raíces del saving glut (o global imbalances) que ahora Bernanke señala como uno de las fuentes de la gran crisis (acumulación de ahorro estatal de los países "exporta-o-muere", en reservas de $ en busca de valores rentables por el mundo).Esta restricción no se verá más que complicada por la subida del precio del petróleo, pues el valor de las importaciones subirá.

Téngase en cuenta que si se pone el "piloto automático" de fijar que el PIB nominal crezca, digamos, un 5%, como dice Sumner, eso implicaría que si la inflación sube al 6%, el PIB caería un 1%. A mayor inflación, más caida del PIB, y no digamos del empleo. (Contra esto yo tengo una objeción: que exige a los políticos nervios de acero que no tienen.) Los cosas basculan de un extremo a otro: las expectativas de inflación suben, las de crecimiento bajan. esto aumenta las posiciones extremas.

No hay comentarios:

Publicar un comentario