En esta vuelta del veraneo, los que no hayan hecho caso de los periódicos se van a encontrar con que hemos retrocedido peligrosamente hacia una recaída económica. Podemos estar iniciando un proceso como el de 2008, un nuevo Lehman -como dicen algunos- pero esta vez desencadenado por la incompetencia pertinaz de los políticos.

Es completamente cierto: estamos en un pozo, mientras seguimos hablando de tasas y de posibles "brotes verdes" porque crecemos menos del 1%, algo totalmente insuficiente para recuperar los miles de millones perdidos. Lo malo de esa pérdida es que ha dejado a muchos en una situación patrimonial muy desventajosa: con los activos muy por debajo por las deudas no pagadas. Tanto empresas, como bancos, y como unidades familiares, han perdido su patrimonio pero siguen debiendo, incluso más que antes.

Esto produce una incertidumbre que lleva a la gente a huir de cualquier mínimo riesgo: consumir duraderos, invertir en capital, prestar dinero. según la especialidad de cada cual. La desconfianza hacia la vida anterior, automatizada, en que un banco estaba razonablemente seguro de encontrar prestamista en el interbancario, un empresario su descuento de papel habitual, y un trabajador un crédito para una casa o un coche, esa habitualidad se ha perdido por mucho que los políticos se empeñen en que la gente ha de recuperar la confianza porque sí. Pero ellos hacen lo contrario y generan más desconfianza, como dice MW:

Las heridas en la confianza producidas por la crisis son profundas y no se cierran en dos meses; pero los políticos debería poner los medios para no caer en otra recesión o seguir en el pozo en el que estamos.

No hay milagros: pero sabemos que la desconfianza lleva a atesorar el dinero, lo que le retira de los circuitos habituales a los que durante décadas nos hemos acostumbrado a encontrarlo. Ayer veíamos este gráfico del nivel en que los bancos europeos atesoran en sus cuentas del BCE:

Lo malo es que hay indicadores de tensión interbancaria que han empezado a despuntar, como en la crisis de 2008, indicando que estamos en puertas de otra nueva paralización financiera que sería funesta:

Con el aumento de los spreads en mercados que habitualmente daban toda la confianza, empezó todo. Los bancos centrales taponaron la brecha, pero les costo meses. Ahora parece que no quieren enterarse.

Entre el desconcierto de loa agentes, que no saben qué hacer, y la incapacidad de los políticos, hay un abismo sideral.

se habla de liquidez o solvencia como si fueran independientes; pero la insolvencia produce desconfianza y atesoramiento y vaciado de los mercados de dinero. El BCE - del que dudo que sepa lo que se tare entre manos- ha contribuido a aumentar la insolvencia con sus subidas de tipos, como ya he mostrado en post anteriores. El encarecimiento de la liquidez conlleva caída de los activos financiados con ella. Todo el entramado productivo se basa en una cantidad de dinero que depende del grado de confianza instalado. Si éste se resquebraja, la liquidez es lo primero que desaparece. Entonces, los círculos viciosos de venta de activos para recuperar cierta liquidez, la caída de sus precios y el consiguiente aumento de la preferencia por la liquidez, son procesos conocidos y observables, y ahora mismo estamos de nuevo en uno de esos procesos circulares. Todo lo contrario de lo que se necesita para infundir confianza y ayudar en el proceso de desendeudamiento atascado. Por cierto, controlar con rigor que la inflación no supere el 2%, es un gran error en un momento en que habría que acelerar la transferencia de riqueza hacia los deudores, vía revalorización de sus activos, y que éstos pudieran pagar antes a sus deudores, de manera que éstos se animaran a gastar en consumo e inversión. Rogoff & Blanchard proponen doblar el objetivo de inflación, de 25 al 4%, en aras de acelerar ese proceso. Pero eso utópico en la mentalidad de los políticos que padecemos.

En FT, Martin Wolf dice que estamos luchando con una "Great Contraction", de la que no hemos salido. Se basa en que si en vez de mirar las tasas de variación, como es habitual, vemos que la escasa y corta recuperación no ha servido para alcanzar los niveles previos a la crisis, y no digamos la tendencia histórica. Recuerden el gráfico del otro día, en recovering-todavia:

O el gráfico del PIB nominal de España,

Es completamente cierto: estamos en un pozo, mientras seguimos hablando de tasas y de posibles "brotes verdes" porque crecemos menos del 1%, algo totalmente insuficiente para recuperar los miles de millones perdidos. Lo malo de esa pérdida es que ha dejado a muchos en una situación patrimonial muy desventajosa: con los activos muy por debajo por las deudas no pagadas. Tanto empresas, como bancos, y como unidades familiares, han perdido su patrimonio pero siguen debiendo, incluso más que antes.

Esto produce una incertidumbre que lleva a la gente a huir de cualquier mínimo riesgo: consumir duraderos, invertir en capital, prestar dinero. según la especialidad de cada cual. La desconfianza hacia la vida anterior, automatizada, en que un banco estaba razonablemente seguro de encontrar prestamista en el interbancario, un empresario su descuento de papel habitual, y un trabajador un crédito para una casa o un coche, esa habitualidad se ha perdido por mucho que los políticos se empeñen en que la gente ha de recuperar la confianza porque sí. Pero ellos hacen lo contrario y generan más desconfianza, como dice MW:

Now consider, against this background of continuing fragility, how people view the political scene. In neither the US nor the eurozone, does the politician supposedly in charge – Barack Obama, the US president, and Angela Merkel, Germany’s chancellor – appear to be much more than a bystander of unfolding events, as my colleague, Philip Stephens, recently noted. Both are – and, to a degree, operate as – outsiders. Mr Obama wishes to be president of a country that does not exist. In his fantasy US, politicians bury differences in bipartisan harmony. In fact, he faces an opposition that would prefer their country to fail than their president to succeed. Ms Merkel, similarly, seeks a non-existent middle way between the German desire for its partners to abide by its disciplines and their inability to do any such thing. The realisation that neither the US nor the eurozone can create conditions for a speedy restoration of growth – indeed the paralysing disagreements over what those conditions might be – is scary.(Curiosidad: http://krKrugman, en martin-wolf-gets-it, cita exactamente el mismo párrafo).

Las heridas en la confianza producidas por la crisis son profundas y no se cierran en dos meses; pero los políticos debería poner los medios para no caer en otra recesión o seguir en el pozo en el que estamos.

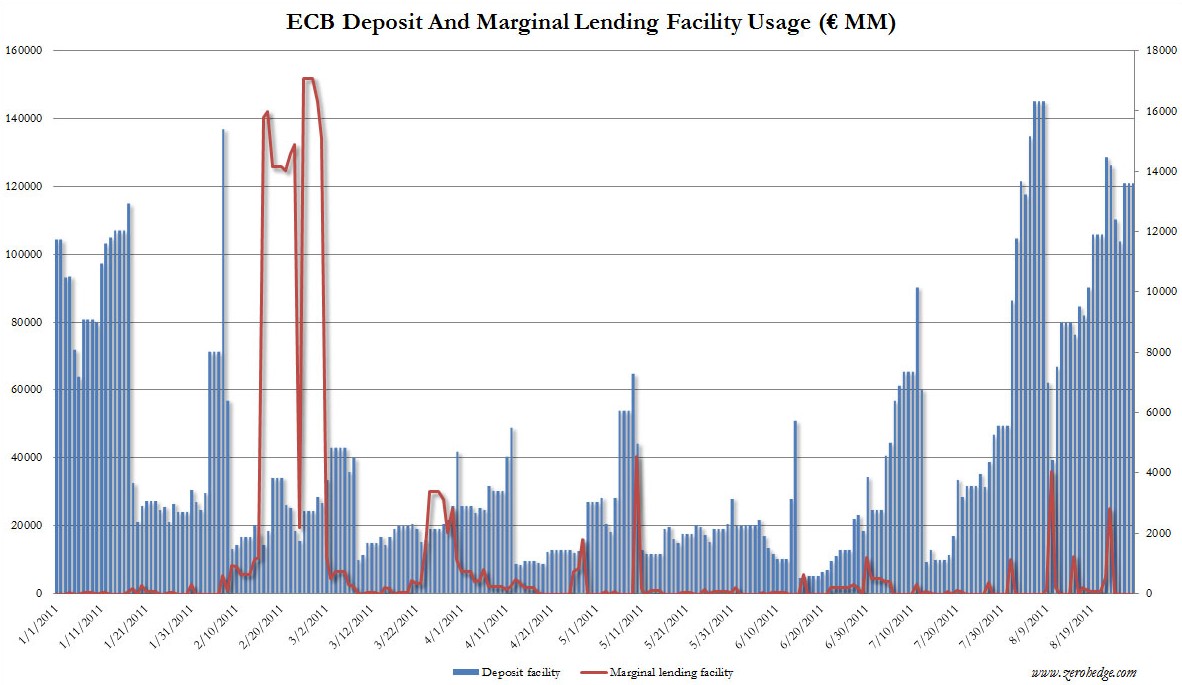

No hay milagros: pero sabemos que la desconfianza lleva a atesorar el dinero, lo que le retira de los circuitos habituales a los que durante décadas nos hemos acostumbrado a encontrarlo. Ayer veíamos este gráfico del nivel en que los bancos europeos atesoran en sus cuentas del BCE:

Lo malo es que hay indicadores de tensión interbancaria que han empezado a despuntar, como en la crisis de 2008, indicando que estamos en puertas de otra nueva paralización financiera que sería funesta:

Con el aumento de los spreads en mercados que habitualmente daban toda la confianza, empezó todo. Los bancos centrales taponaron la brecha, pero les costo meses. Ahora parece que no quieren enterarse.

Entre el desconcierto de loa agentes, que no saben qué hacer, y la incapacidad de los políticos, hay un abismo sideral.

se habla de liquidez o solvencia como si fueran independientes; pero la insolvencia produce desconfianza y atesoramiento y vaciado de los mercados de dinero. El BCE - del que dudo que sepa lo que se tare entre manos- ha contribuido a aumentar la insolvencia con sus subidas de tipos, como ya he mostrado en post anteriores. El encarecimiento de la liquidez conlleva caída de los activos financiados con ella. Todo el entramado productivo se basa en una cantidad de dinero que depende del grado de confianza instalado. Si éste se resquebraja, la liquidez es lo primero que desaparece. Entonces, los círculos viciosos de venta de activos para recuperar cierta liquidez, la caída de sus precios y el consiguiente aumento de la preferencia por la liquidez, son procesos conocidos y observables, y ahora mismo estamos de nuevo en uno de esos procesos circulares. Todo lo contrario de lo que se necesita para infundir confianza y ayudar en el proceso de desendeudamiento atascado. Por cierto, controlar con rigor que la inflación no supere el 2%, es un gran error en un momento en que habría que acelerar la transferencia de riqueza hacia los deudores, vía revalorización de sus activos, y que éstos pudieran pagar antes a sus deudores, de manera que éstos se animaran a gastar en consumo e inversión. Rogoff & Blanchard proponen doblar el objetivo de inflación, de 25 al 4%, en aras de acelerar ese proceso. Pero eso utópico en la mentalidad de los políticos que padecemos.

No hay comentarios:

Publicar un comentario