1) confianza empresarial: opinión sobre el trimestre anterior y sobre el trimestre entrante. El dato es la diferencia entre el porcentaje que lo ve mejor y los que lo ven peor.

2) evolución anual Valor añadido según PIB (azul) y según Central de balances (amarillo). El PON es el BA de toda la economía, financiera y no financiera. Y la central de Balances es una muestra de empresas no financieras que representa alrededor del 40% del total.

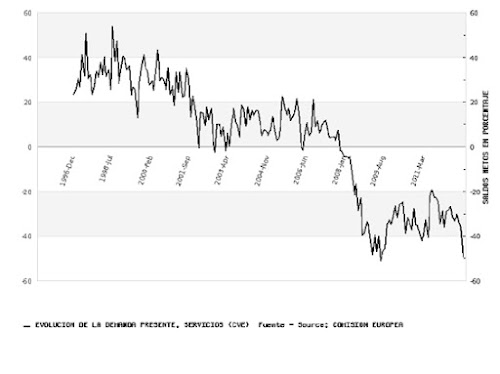

3) Indide de actividad del sector servicios

4) indice de confianza del sector servicios

5) Ultimo informe del Banco de España, boletín económico

| enero 2012 | abril 2012 | julio 2012 | |

|---|---|---|---|

| Situación del trimestre anterior | -36,84 | -41,45 | -40,32 |

| Expectativas del trimestre entrante | -43,53 | -34,49 | -39,94 |

| ICEA | 100,00 | 101,39 | 100,06 |

2) evolución anual Valor añadido según PIB (azul) y según Central de balances (amarillo). El PON es el BA de toda la economía, financiera y no financiera. Y la central de Balances es una muestra de empresas no financieras que representa alrededor del 40% del total.

3) Indide de actividad del sector servicios

4) indice de confianza del sector servicios

5) Ultimo informe del Banco de España, boletín económico

Los datos disponibles referidos al tercer trimestre del año sugieren que el producto siguiócayendo a un ritmo significativo, en un entorno en el que la tensión financiera permanecióen cotas muy elevadas. No obstante, la información del trimestre es todavía incompleta yapenas incluye indicadores cuantitativos que permitan anticipar el impacto de la elevaciónde la imposición indirecta introducida el 1 de septiembre. Con relación al consumo privado,cabe destacar el deterioro de la confianza de los hogares, tanto en el mes de julio como,especialmente, en agosto (véase gráfico 1). El indicador de confianza del comercio mino-rista también empeoró en esos meses, aunque de forma menos acusada. Entre los indi-cadores cuantitativos, el índice real de comercio al por menor (corregido de efectos decalendario y estacionales) retrocedió ligeramente en términos intermensuales en julio. Porsu parte, las matriculaciones de vehículos particulares, corregidas de efectos de calendarioy de estacionalidad, experimentaron un notable aumento intermensual en agosto, comoconsecuencia del adelantamiento de decisiones de compra ante la subida de tipos delIVA, que seguramente se ha visto compensado por un retroceso durante este último mes.

En el caso de la inversión en bienes de equipo, la encuesta trimestral de la ComisiónEuropea realizada a los empresarios manufactureros refleja un descenso de la utilización dela capacidad productiva de cara al tercer trimestre del año, así como un leve empeora-miento de las expectativas de exportación para los próximos meses, lo que indicaría quelas empresas no consideran necesario ampliar su capacidad instalada en estos momentos.Asimismo, la Encuesta de Coyuntura Industrial del mes de agosto muestra un deteriorotanto del clima del sector de bienes de equipo como de su cartera de pedidos.

No hay comentarios:

Publicar un comentario