El spread o margen diferencial entre el tipo del bono a 10 años menos 2 años se ha puesto a caer por debajo del tipo del FED FUNDs justo en la primera subida de este año, en enero. Es decir, que el mercado no parece creer que la economía se este fortaleciendo, ni que la tasa de inflación sea espectacularmente amenazante.

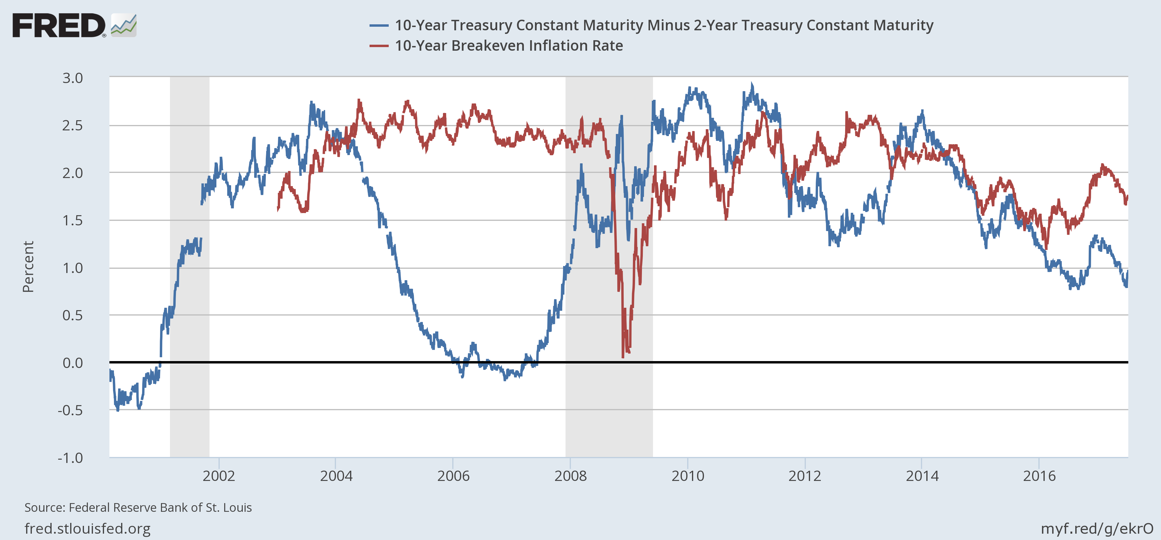

En el siguiente gráfico vemos que la expectativa de inflación, medida por el interés nominal menos de interés deflactado del bono a 10 años, se ha desinflado también, casi al compás que lo hacía el diferencial entre el interés de los niños a 10-2 años.

En otras palabras, se espera un tipo de interés real cada vez más bajo y la inflación se está suavizando, lo que no es desde luego un indicio de que la FED controle lo que está haciendo.

Así no es de extrañar que las bolsas estén cada vez más altas, pese al "error Trump" (o catarata de errores) y a otras news preocupantes. Lo que están viendo las bolsas es que el endurecimiento de la FED está reprimiendo la inflación, lo que invita a pensar que dicho endurecimiento va a ser de corta vida. Dinero fácil para especular, es eso lo que ven, y durante tiempo ilimitado mientras la inflación siga tan endeble y a la baja. Pero un día, no se sabe cuándo, verán lo contrario.

Que ese circuito especulativo que se retroalimenta a sí mismo no tenga nada que ver con la economía real no le importa a los especuladores. No debe ser coincidencia que la época en que estaba más negativo este indicador (curva de tipos invertida), en el periodo 2004-08, fue justamente el de la especulación inmobiliaria previa a la Gran Crisis. No hemos llegado a esos niveles tan negativos, pero no se puede descartar mientras sigan subiendo los tipos a corto por el empuje de la FED y los de largo plazo no sigan ese empuje. No hace falta llegar a esos niveles para ver que la actual no es una situación muy estable.

No hay comentarios:

Publicar un comentario