Algunos aspectos de interés de la presentación en el Congreso del Informe anual del Banco De España por el Gobernador. A destacar que el segundo escenario, el más pesimista (y quizás el más probable), proyecta que el PIB no recuperará su nivel previsto antes de la crisis hasta finales del 2022, cuando estaremos a un 6% de ese nivel.

1. Actividad, PIB, Empleo

2. Desequilibrios financierosEn cualquiera de los dos escenarios, la caída del PIB español sería muy elevada en 2020. De media, este año el retroceso ascendería, respectivamente, al −10,5 % y al −12,6 %. En el caso de España, se pone aún en mayor medida de manifiesto que en el de otros países que, a pesar de que el origen de la crisis es una perturbación que en principio tiene un carácter transitorio, sus consecuencias tendrán un grado de persistencia relativamente elevado. En este sentido, el nivel de PIB proyectado al final de 2022 todavía se situaría, en el primer escenario, en torno a 2 puntos porcentuales (pp) por debajo del nivel previo a la pandemia, a finales del año pasado, y en más de 6 pp en el escenario menos favorable.El impacto de la crisis sobre la utilización del factor trabajo está siendo muy severo. Una parte de este efecto se ha producido a través de la finalización de relaciones laborales, lo que ha hecho que, a finales de septiembre, la afiliación a la Seguridad Social fuera un 2,3 % inferior a la que había un año antes (casi 440.000 personas). Además, una parte aún mayor de la disminución en el uso de este factor productivo se ha materializado en forma del recurso a los expedientes de regulación temporal de empleo (ERTE). De hecho, a finales de septiembre, todavía permanecían en situación de suspensión total o parcial de su actividad laboral casi 730.000 trabajadores (cifra aún muy elevada, si bien es cierto que es casi un 80 % inferior a los máximos de abril).La serie de afiliación efectiva, construida descontando de las cifras de afiliados a la Seguridad Social los trabajadores en situación de ERTE, mostraba todavía, con datos medios mensuales, un descenso interanual del 6,2 % en septiembre, mes en el que se mantuvo la senda de progresiva recuperación observada desde mayo, aunque a un ritmo menor que en los meses previos. Además, la heterogeneidad es muy elevada por ramas productivas.En los próximos trimestres se espera que el empleo, en términos de horas trabajadas, siga un perfil muy similar al de la actividad económica y muestre caídas superiores al 10 % en 2020 y una recuperación posterior. Por lo que respecta al paro, su aumento se está viendo contenido a corto plazo por el recurso a los ERTE. De media anual, la tasa de desempleo aumentaría significativamente este año (hasta el 17,1 % de la población activa en el primer escenario y hasta el 18,6 % en el segundo) y también en 2021, antes de comenzar a descender en 2022 (período en el que, de media anual, se situaría en el 18,2 % y el 20,2 % en un escenario y otro).Los riesgos que subyacen a los escenarios para la actividad económica que el Banco ha publicado permanecen orientados a la baja y no se pueden descartar desarrollos más desfavorables que los contenidos en el segundo escenario, es decir, el más adverso de los dos considerados. En particular, no parece que podamos desechar, a la luz de la evolución reciente de la epidemia, el recurso adicional a medidas de contención más severas que las contempladas en los escenarios. Además, la incertidumbre acerca del plazo necesario para disponer de un tratamiento médico eficaz es elevada, y existen ciertos riesgos de que se demore hasta más allá de mediados del año próximo. Por último, en el plano exterior subsisten incertidumbres, en particular en torno a la posibilidad de que las negociaciones sobre el brexit concluyan sin un acuerdo al final del período transitorio o de que se recrudezcan las tensiones comerciales entre Estados Unidos y China.El impacto sin precedentes que la pandemia ha tenido en la actividad económica ha supuesto un aumento muy significativo de los riesgos para la estabilidad financiera global. La contundente respuesta de la política económica —de las autoridades monetarias, fiscales y supervisoras—, así como el efecto de la profunda reforma financiera internacional implementada en la última década, están ayudando a mitigar y gestionar estos riesgos. De hecho, hasta el momento el sistema financiero está actuando como factor mitigador, y no amplificador, del impacto de esta crisis.

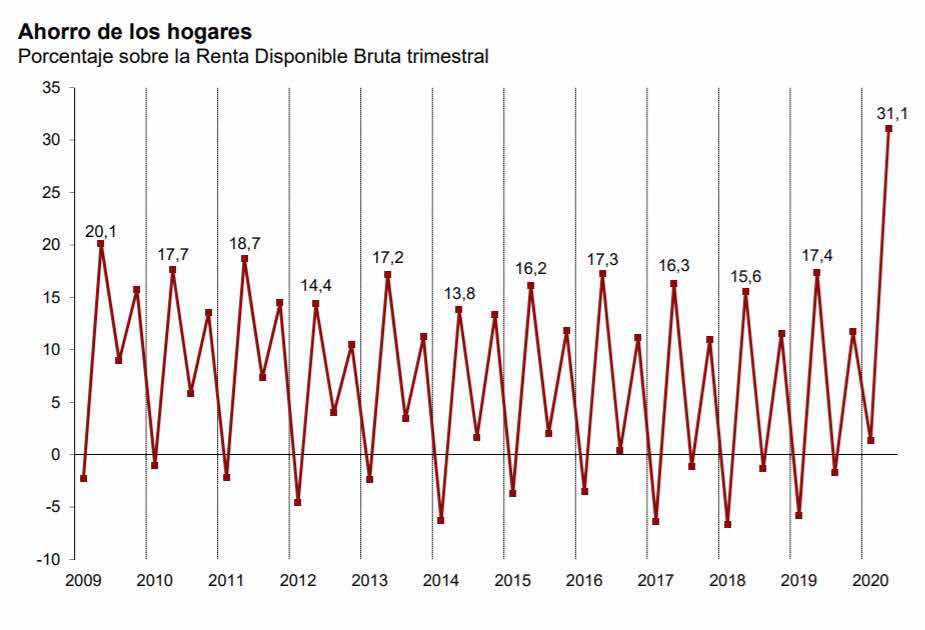

3. Potencial futuroPor su parte, el aumento del ahorro de los hogares no destinado al servicio de la deuda, consecuencia de la fuerte caída del consumo, parece haberse canalizado hacia los depósitos b ancarios, que mostraron un avance interanual del 7,1 % en julio. No obstante, no se dispone de información actualizada de la distribución de este ahorro dentro del sector de hogares, por lo que es difícil valorar hasta qué punto este desarrollo ejerce un efecto mitigante sobre el mayor grado de presión financiera para determinados colectivos de hogares.En conjunto, por tanto, la posición financiera del sector privado no financiero se ha deteriorado. Las consecuencias de este deterioro sobre los resultados de las entidades crediticias se manifestarán en su plenitud en los próximos trimestres. También es evidente que las mejoras experimentadas por el sector bancario español en la calidad de su balance y en sus niveles de solvencia en la última década lo han colocado en una mejor situación para absorber esta crisis y para seguir facilitando la financiación que la economía precisa.En todo caso, las cuentas de resultados de los bancos se han visto ya negativamente afectadas. En concreto, en la primera mitad del año 2020 el resultado neto consolidado del conjunto del sistema bancario español fue negativo por un importe de alrededor de 9.500 millones de euros, lo que supone un retroceso de casi 20.000 millones respecto a los beneficios registrados en junio de 2019, que se traduce en una ROA del −0,5 % (1,1 pp menos que en junio de 2019) y una rentabilidad sobre patrimonio neto (ROE) del −7,3 % (15 pp menos que un año antes).Esta evolución negativa se debe, en particular en el caso de las dos entidades de mayor tamaño, al deterioro de los fondos de comercio de sus filiales en el extranjero, lo que ilustra que, en el caso de una crisis global como la actual, la diversificación internacional del negocio de los bancos españoles será previsiblemente menos útil que en pasadas crisis para la contención y mitigación de sus efectos.De hecho, el resultado neto para el conjunto del sistema bancario español habría sido positivo si no se tuviese en cuenta este deterioro de los fondos de comercio y otros ajustes extraordinarios. En todo caso, el deterioro de la rentabilidad se debió también a la mayor dotación de provisiones en anticipación de futuros deterioros de activos, de manera que las pérdidas por deterioro se duplicaron en comparación con 2019, lo que explica que, para el resto de los bancos sin presencia internacional, la reducción de beneficios fuera, en promedio, del 60 %.Con ello, la rentabilidad del sector se ha situado muy por debajo de la que exigen los inversores. Como resultado, la evolución de la ratio precio-valor contable (Price-to-Book) —que compara la capitalización bursátil de los bancos cotizados con su valor contable en libros— mostró en España, al igual que en el resto de los países europeos, una marcada contracción en marzo, al descender hasta niveles en el entorno de 0,4, aunque posteriormente se recuperó en alguna medida.

4. ConfianzaCometeríamos, sin embargo, un enorme error si pensáramos que la mera recepción de los fondos permitirá que nuestro país extraiga los mayores beneficios posibles de estos. Como condición inicial, es preciso establecer la capacidad de diseñar y desarrollar un volumen suficiente de nuevos proyectos, de modo que los recursos no sean destinados a la financiación de gasto que se hubiera llevado a cabo en todo caso o a sufragar proyectos de escaso valor añadido. Además, una ejecución temprana de estos proyectos permitiría que la recuperación de la economía española fuera más robusta, una vez cesen las limitaciones impuestas por la pandemia. Por último, es crucial que la elección de los proyectos sea tal que se maximice la magnitud de su impacto en la actividad económica y las finanzas públicas, lo cual se vería favorecido si la distribución de los recursos se articulara en torno a un plan de reformas estructurales cuyo diseño partiera del objetivo de fortalecer el crecimiento a largo plazo de la economía. De hecho, la introducción de las mejoras de naturaleza estructural que necesita la economía española podría verse facilitada mediante la aplicación de parte de los recursos procedentes del fondo europeo. Algunas de estas mejoras estructurales pueden requerir de una cierta inversión para su puesta en marcha o para suavizar los costes de transición, como en algunos de los casos a los que me referiré a continuación, por lo que emplear recursos financieros públicos para estos fines estaría, en mi opinión, plenamente justificado.Por lo tanto, según la rapidez con que se ejecuten los fondos, su naturaleza –préstamos o transferencias desde el presupuesto comunitario- y, sobre todo, según el grado en que se destinen a fortalecer el crecimiento, el impacto sobre la actividad en los próximos años de estos fondos puede variar entre apenas unas décimas de PIB a varios puntos. Así, por cada 10.000 millones de ejecución temprana de transferencias europeas destinadas a inversiones productivas el impacto estimado sobre el PIB durante los próximos dos años se situaría en el entorno de tres décimas. Por el contrario, si se destinase ese mismo importe a la financiación del gasto, el impacto sobre la recuperación apenas llegaría, en promedio, a una décima del PIB durante los próximos dos años.La piedra angular de cualquier estrategia encaminada a mejorar la dinámica de la productividad, favoreciendo así las oportunidades de todos los ciudadanos y una transición hacia una economía más sostenible, debe girar en torno a dos dimensiones en las que España presenta un déficit preocupante: el capital humano y el capital tecnológico.

Una de las funciones de la política económica es, precisamente, contribuir a dar un horizonte de mayor certidumbre a empresas y familias. Esta es una tarea que atañe a todos los niveles institucionales, tanto en el contexto nacional como en el internacional.