La inflación es un fenómeno que se puede calificar de manifestación de “Lucha de clases”. O, al menos, de grupos sociales que luchan unos contra otros para conservar su renta real trasvasando a los demás la inflación. Si tienes poder de mercado, intentarás subir tu renta tanto o más que la inflación para mantenerte a flote. Si el Banco emisor alimenta ese proceso con más y más liquidez, La inflación subirá sin limite.

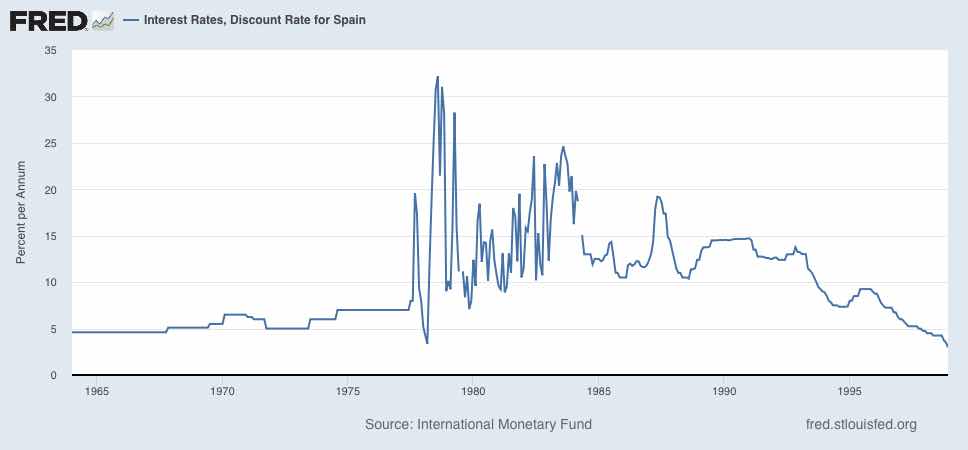

En 1977 España estaba en plena Transición del Franquismo a la Monarquía Constitucional, y aparte de despistes políticos y vacíos de poder, lógicos, la Economía no iba bien. Sobre todo porque la inflación, como se ve, había alcanzado casi el 30% anual, reflejo de la subida del precio del crudo arabe en respuesta a la guerra del Yon Kippur, entre Israel Egipto y Siria.

Eso quiere decir, en primer lugar, que el Banco de España no tenía fuerza política suficiente para imponer una subida de tipos de interés que hubiera descuadrado la endeblez de la economía. Todo el mundo se hubiera echado a la calle, ¡como se echaron para protestar por la inflación! Sin embargo, sí que subió los tipos al 30%

El Banco sabía lo que había que hacer, pero en las calles se vivía una ebullición dislocada, con ETA matando mucho más que durante el franquismo (más del 90% de sus víctimas fueron postfranquistas), los separatistas enseñando sus oscuras intenciones, y por encima de todo eso un PSOE declarado marxista y poniendo en cuestión la Monarquía cuando le venía bien. Gobernaba Adolfo Suárez, sin mucho poder real, pues su partido era una ficción de desavenencias serias. Una sociedad mal asentada.

En fin, nadie tenia la fuerza suficiente para gobernar sin ser ninguneado. Entonces, Fuentes Quintana (supongo que en consultas con El Banco de España y otras instituciones), ministro de economía, tuvo la idea de convocar a las fuerzas políticas y sociales (sindicatos) para firmar solemnemente “Los Pactos de la Moncloa”, que consistieron básicamente en una cesión de todos, asalariados y empresarios, sindicatos y partidos, para que rebajaran o enfriaran sus reivindicaciones monetarias y con ello reducir la inflación. Los grupos políticos y sindicales respondieron bien, y la operación tuvo éxito. La inflación bajó, no muy rápidamente, pero bajó - pese a que hubo otro repunte del petróleo. El BdE pudo bajar los tipos de interés de descuento (ver gráfico).

Si rescato esto de la memoria histórica es para comparar las circunstancias y cuestionarme si hoy esto sería posible.

Estamos en una situación con muchos puntos en común. Una inflación desbocada, que podría ser más alta si cada asalariado consiguiera repercutir en su renta el poder adquisitivo perdido. Una causa de la inflación lejos de nuestro control, pues el impulso inicial viene de los mercados mundiales; o mejor, de los monopolios mundiales. Un pasado monetario expansivo debido a la pandemia, aunque los Bancos Centrales se pasaron al prolongar demasiado la expansión monetaria...

En aquel entonces, EEUU nombró a Volcker presidente de la FED, con el objetivo marcado de bajar la inflación. Volcker cumplió, bajo la inflación, pero a un coste tremendo para la producción y el empleo, coste que se pagó durante varios años con altas tasas de paro. Ver gráfico

¿Qué hubiera pasado aquí si el Banco de España hubiera seguido el ejemplo de Volcker? Seguramente la Transición se hubiera ido al garete. Fuentes Quintana hizo bien en convocar los Pactos de la Moncloa; gracias a ellos se logró algo que no se hubiera conseguido con la imposición de control o topes a precio y salarios, que Nixon intentó y fue un fracaso rotundo.

¿Qué hubiera pasado aquí si el Banco de España hubiera seguido el ejemplo de Volcker? Seguramente la Transición se hubiera ido al garete. Fuentes Quintana hizo bien en convocar los Pactos de la Moncloa; gracias a ellos se logró algo que no se hubiera conseguido con la imposición de control o topes a precio y salarios, que Nixon intentó y fue un fracaso rotundo. Vuelvo a la pregunta: ¿podría pensarse hoy una convocatoria similar de la sociedad fuerzas políticas y sociales?

Permítanme mi escepticismo. No creo que haya voluntad política, y si la hubiera no veo que los políticos estén bien asesorados por “cabezas pensantes”, con las excepciones que se quieran. El fin de los políticos es el “y tú más”, a un nivel que raya la puerilidad. La disgregación territorial es un impedimento que no lo fue en los Pactos la Moncloa, en los que participaron partidos nacionalistas. Las fechas electorales mandan, entonces no.

A nivel nacional lo veo imposible. A nivel europeo, no sé. Tampoco es que no haya discrepancias evidentes.

¿Ven como siempre hay cuestiones geopolíticas para interferir en la economía? En esas ocasiones las soluciones son heterodoxas, “fuera de mercado”, pero tampoco en EEUU, “dentro de mercado”, funcionaron muy bien. En España la situación era límite, con rumores de golpe de estado que luego se cumplieron. Había que intentarlo.