Los problemas de hoy y el funesto panorama que adivinamos tienen sus raíces en una colosal crisis de liderazgo a todos los niveles. Nuestros dirigentes manifiestan una confusión desnortada desde hace décadas, y por eso Putin están ganando por goleada en su sueño húmedo de hundir a Europa y occidente.

Vayamos por partes. Es verdad que la Guerra de Ucrania ha disparado la inflación, pero es verdad también que nosotros nos pusimos la soga al cuello cuando nos centramos, todos, en unas consignas ecologistas que, aparte de ser “fake”, o de dudoso rigor, han jugueteado alegremente con lo posible y lo iluso. Eso nos ha llevado a una dependencia energética creciente, con el fin de sustituir la energía posible por una considerada limpia - que no lo es tanto, si nos atenemos a la opinión de muchos observadores y científicos. Además, no parece desprenderse resultados contundentes de las energías limpias.

En el gráfico adjunto pueden ver que Europa, hasta el año 2000, producía más Gas Natural que Rusia. Al cabo de los años, tiramos la llave al mar, dejamos de producir nuestro propio gas y nos entregamos atados de pies y manos a las importaciones de Rusia, en nombre del santo equilibrio ecológico, como si la Globalización y el libre comercio iban a durar para siempre. No voy a entrar a analizar si es buena o mala la ideología de la Globalización y el Ecologismo, que durante los años dorados eran la única guía económica del Mundo occidental.

(Gráfico tomado de Bjon Lomborg)

Pero resulta que ese mundo era ficticio. El primero en darle la patada fue Trump, rompiendo las reglas comerciales de comercio libre sin proteccionismo arancelario. Luego fue la pandemia, de la que salimos más o menos airosamente, pero luego vino la Guerra de Putin, y nos despertamos de nuestro sueño pacifista y buenita para descubrir que la Geoestrategia existe, que desgraciadamente gobierna todo, incluidas las reglas económicas, que no suelen ser compatibles en algunos contextos.

Como dice Allister Head,

“Durante los últimos 25 años, y especialmente desde la crisis financiera, la economía mundial ha dado un giro desastroso por el que estamos a punto de pagar un precio espantoso. En uno de los errores intelectuales más graves desde el comunismo, muchas de las personas más inteligentes del mundo pensaron que habían descubierto el secreto de la prosperidad perpetua. Olvídese del trabajo duro, la gratificación diferida, abordar los páramos post industriales o ganarse el sustento creando, construyendo y exportando: había una manera más fácil.

“Alentados por los políticos, los bancos centrales mantuvieron las tasas de interés bajas, favorecieron a los prestatarios sobre los ahorradores, imprimieron dinero con abandono y generaron un auge artificial en los precios de la vivienda, las acciones de las empresas tecnológicas, las criptomonedas, los mercados de bonos, el arte y más. Este sucedáneo de "riqueza" estaba destinado a fomentar el gasto y la inversión, los ingresos fiscales financiarían un estado de bienestar generoso, las tasas bajas permitirían aumentar la deuda pública y no habría necesidad de conversaciones difíciles sobre el envejecimiento, la ciencia, los impuestos, la competitividad, los incentivos. o productividad.”

Nuestra Europa se ha despertado de este dulce ensueño, que nos embaucó con el dogma que existe una alternativa energética limpia y barata dispuesta a satisfacernos (como si fuera un maná del cielo), y ha caído en la peor pesadilla. El desastre se va adueñándose a pasos agigantados de nuestras vidas.

A Putin no le importa la economía. Ha sido incapaz de incorporar su país a la modernidad; tiene una renta per capita mucho menor que la de España, como se ve a continuación.

Pero esto no parece quitarle el sueño a Putin, no se da por aludido en temas tan prosaicos para él, pues no entran en sus sueños imperiales.

¿Fue Angela Merkel quien decidió darle a Putin la llave que le permitía el chantaje al que nos somete, con la intención declarada de hundirnos? Puede, pero la responsabilidad es atribuible a todas las instituciones europeas, que fueren contagiadas por esa extraña religión sin Dios que es la teoría del calentamiento por culpa de la acción humana, y que ha llevado a Europa a tomar decisiones suicidas, como desprenderse de su progreso económico.

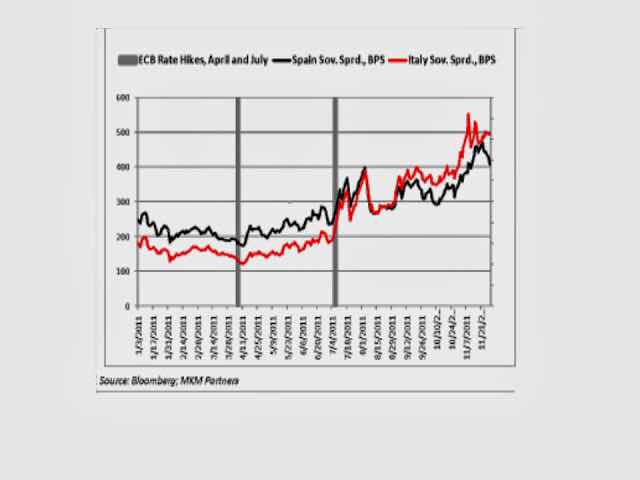

Porque ahora surgen las críticas contra Lagarde y el BCE, pero Lagarde está al frente de la institución monetaria, y solo tiene poder para gobernar la Demanda de La Zona Euro. Lagarde ha subido los tipos de interés, no mucho la verdad, pero es que venía de un error histórico de tipos de interés negativos, que robaron la solvencia de instituciones financieras como la banca. EEUU dijo entonces que no iba a jugar con tipos de interés negativos, pero no fue escuchado al otro lado del Atlántico. El BCE sí lo hizo, y la subida actual ha contraído bruscamente la demanda, de manera que muchos países están en recesión, incluso Alemania.

Cierto es que Lagarde ha caído en contradicciones en su última conferencia de prensa (véase recuadro), pues ha dicho que la inflación era cosa del BCE y lo contrario: que es una inflación de materias primas inabordable pero que ella hace lo que tiene que hacer.

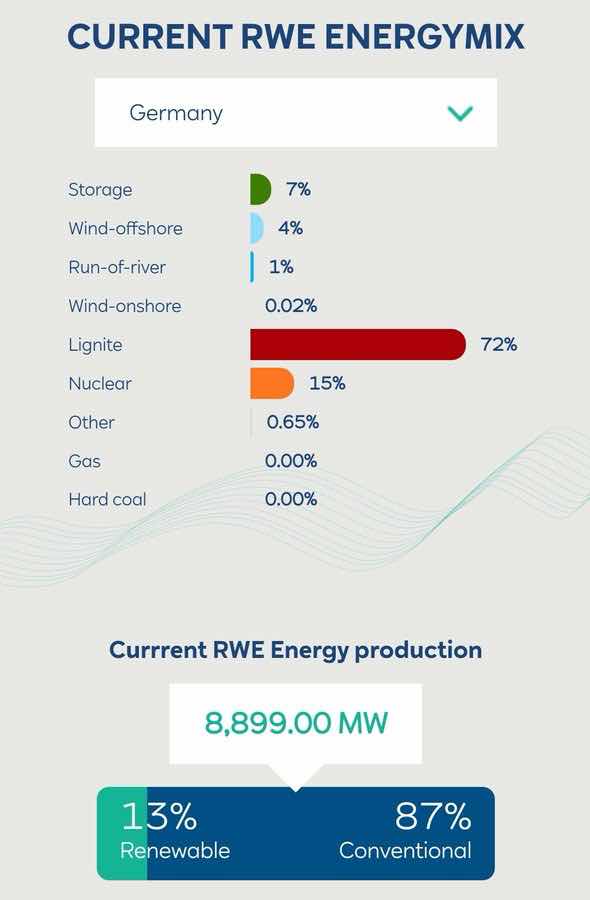

Bien, este es el daño a la Demanda, ¿pero, y la Oferta? La inflación surge de la Demanda que crece más que la Oferta, pero se puede remediar aumentando la segunda, aunque haya que reducir la primera. La Oferta sí que puede ser impulsada por el gobierno, y eso sería exigible a las instituciones europeas. Pero la reciente decisión de la Comisión, por boca de su presidenta Van der Leyer, ha sido decepcionante, por usar un eufemismo. Según su estrecha visión de la seudo economía que practica Europa, la crisis energética que nos ha proporcionado el desgobierno de los últimos años (reflejado en el primer gráfico) es una cuestión de contraer la Demanda energética. Nada de aumentar y diversificar la oferta, que sería la única solución duradera, no. Eso sería visto como un ataque al preciado embeleco que todos vivimos, agitar las conciencias dormidas; mejor apretarse el cinturón y decretar, al fin y a la postre, lo que es un racionamiento en toda regla, a la vez que se “topan” (se les pone límite, seguramente en función de la renta)los precios energéticos. Esto de ninguna manera es solución, pues si hay problemas de abastecimiento, no es más que el problema de poner en marcha de nuevo las antiguas fuentes de energía, y de suspender, por un periodo, las restricciones a fuentes hoy “demonizadas”, como la energía nuclear y el carbón. ¿El carbón? Dio mío, que digo? Pues nada que sea extraño. En Alemania el lignito es la principal fuente energética, como se puede ver en el gráfico de Bjon Lomborg, el “ecologista escéptico”,

Si Alemania hace tal cosa, es para sospechar que las energías renovables no abundan. Ese es el resultado de la política de mercado de derechos de contaminación que tenemos mientras no avance la tecnología. Aparentamos consumir renovables pero es mentira, con unos precios más altos además que los de producción.

En suma, si quiere echar la culpa a alguien del invierno que nos espera, con energía racionada, deuda e inflación, que no señale sólo a Lagarde y al BCE. La causa viene de lejos, básicamente de un error de concepto que atraviesa toda la ineficiente estructura de la UE, que no ha pasado de ser una burocracia supra nacional; también hay que mirar a quien le dio el poder monopolístico a Putin, quien cercenó nuestra propia producción de gas, y quien gestiona los recursos de hoy mediante un expedito racionamiento, que vamos a pagar muy caro. Es verdad, Lagarde parece desorientada, pero no tiene muchas bazas en su mano para cumplir su mandato de estabilidad de precios. La FED al menos tiene dos mandatos: estabilidad de precios y menor tasa de paro posible. Puede que Powell esté actuando demasiado duro. Pero es que él tiene una tasa de paro del 3,6%. De momento, nada que objetar.