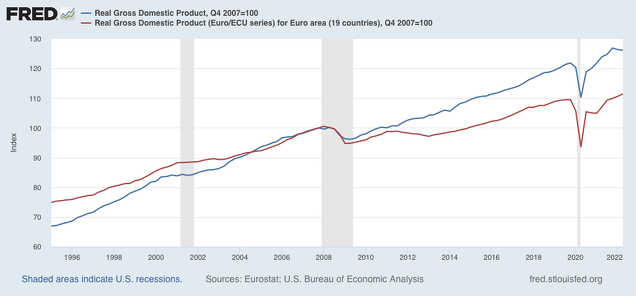

De hecho, a diferencia del Ejecutivo, que se resiste a hablar de tasas negativas en el horizonte más cercano, el think tank calcula que el Producto Interior Bruto (PIB) experimentará la primera contracción en este cuarto trimestre, al descender un 0,4%, por lo que la economía iniciará el 2023 más debilitada.

Para 2023, Funcas ha revisado a la baja todos los componentes. Destaca el estancamiento del consumo privado, en un contexto de crisis energética y de inflación que lastran la confianza del consumidor pese a la leve recuperación salarial que se vaticina.

Las incertidumbres globales y el deterioro de la economía europea también generarán una fuerte desaceleración de la inversión, de modo que la aportación de la demanda interna al PIB sería tan solo de medio punto (1,5 puntos menos que en la anterior previsión).

De manera similar el motor externo perderá fuerza por el enfriamiento internacional. Sin embargo, como las importaciones se frenan al compás de la demanda interna, la aportación del exterior al crecimiento será todavía ligeramente positiva, llegando a las dos décimas (frente una aportación nula en la anterior previsión).

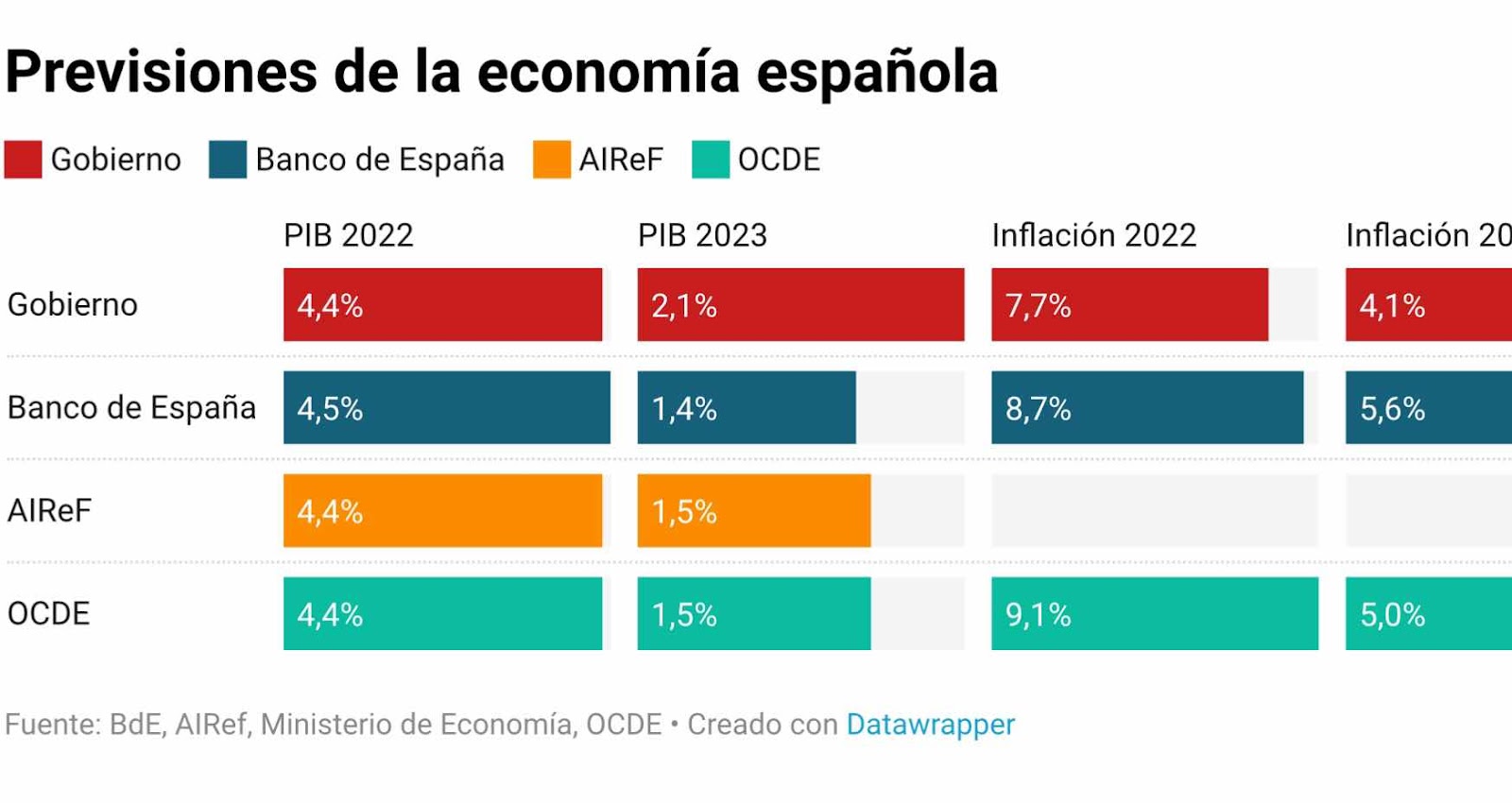

Todos los organismos tumban la previsión del Gobierno

De esta forma, Funcas se suma a la lista de organismos y servicios de estudios que han revisado a la baja sus previsiones. La primera en hacerlo fue la Organización para la Cooperación y el Desarrollo Económico (OCDE) el pasado 26 de septiembre, redujo al 1,5% el crecimiento para España.

Por su parte, el Banco de España (BdE) cree que la economía sólo prosperará un 1,4% y la recuperación total de los niveles prepandemia se retrasará todavía más, hasta principios de 2024. La Autoridad Independiente de Responsabilidad Fiscal (AIReF) sitúa la recuperación en el mismo trimestre al augurar un crecimiento del 1,5%.

Por su parte, BBVA Research era hasta ahora el más pesimista al esperar que la economía sólo crezca un 1% en 2023 y España entre en recesión técnica este mismo año, con el tercer y cuarto trimestre en negativo.

Finalmente, el Fondo Monetario Internacional (FMI) también enmienda las previsiones en las que el Gobierno sostiene los Presupuestos Generales del Estado (PGE) para 2023 con la previsión más pesimista expuesta hasta ahora: la economía española sólo crecerá un 1,2% en 2023.

La credibilidad está en la política, las finanzas y la economía; esta semana fue el punto en el que el gobierno del Reino Unido finalmente logró perder todos los últimos vestigios que quedaban de eso. El marco institucional de confianza de Gran Bretaña, junto con su reputación ganada con tanto esfuerzo de dinero sólido y certeza en la política, todo se fue al garete.Tal vez exagero, pero desde la humillación del rescate del Fondo Monetario Internacional en 1976 no habíamos visto un desmoronamiento tan espectacular. Esto también de un gobierno Tory con una mayoría general sustancial. Es poco creible.Estos son días oscuros para los parlamentarios conservadores, quienes serán muy conscientes de que la pérdida de reputación de competencia económica es un veneno electoral para su partido. Como ya ha observado el ex canciller, Philip Hammond, esa reputación ha sido completamente destrozada por lo que acaba de ocurrir.La primera ministra británica, Liz Truss, asiste a una conferencia de prensa en Londres, Gran Bretaña, el 14 de octubre de 2022.'Esta fue la semana en que el Gobierno perdió todos los vestigios restantes de credibilidad'.Lo siento por Kwasi Kwarteng. Ahora ostenta la dudosa distinción de ser el segundo canciller británico con menos tiempo en el cargo después de Ian Macleod, quien murió en el cargo casi inmediatamente después de haber sido designado.Cualquiera pensaría que nos hemos convertido en Italia o Grecia, tal es la rotación en puestos clave del gobierno y la creciente sensación de inestabilidad política, económica y fiscal.La tormenta tampoco ha terminado todavía. Despojada de toda autoridad y credibilidad, es difícil ver cómo Liz Truss, la Primera Ministra, puede sobrevivir a los traumas de las últimas semanas. Como dijo Norman Lamont sobre John Major, ella está en el cargo pero no en el poder.Es poco probable que el cambio de sentido en el impuesto de sociedades, el chivo expiatorio de Kwarteng y su reemplazo con la mano supuestamente firme de Jeremy Hunt la salven. El recorte en los planes de gasto que dio a entender el viernes puede ser lo que demandan los mercados, pero políticamente amenaza finalmente con destruirla.