Las soluciones escasean

La crisis inglesa es la avanzadilla de nuestros problemas inminentes.

El The Telegraph no se muerden la lengua a la ahora de poner en su sitio al gobierno Torie. Véase por ejemplo Jeremy Adams. En su opinión, aunque teme más a los laboristas, el gobierno está fracasando estrepitosamente.

Todos estamos fracasando. Y el fracaso de Occidente es la ruina para los Países emergentes.

Como en todas partes, por ejemplo España, el gobierno se desmarca de la realidad en sus discursos mega optimistas que recurre a un futuro inventado. Por ejemplo, la IA, según el gobierno tipo occidental, es la recojo madre de todas las soluciones. En Inglaterra también. Como dice Jeremy, el ministro del Tesoro,

“Hunt dijo que le había pedido a ChatGPT, la nueva forma de IA de código abierto de la que todo el mundo habla, que escribiera las primeras líneas de su discurso. De manera similar, le pedí que escribiera mi párrafo final. "ChatGPT está al máximo de su capacidad en este momento", respondió inútilmente, y aún permaneció allí algún tiempo después. Las soluciones, al parecer, escasean.”

En el futuro no veo un escenario confortable. La deuda pública ha subido en nuestras economías de manera exponencial. Me remito a mi anterior artículo la matemática de la Deuda.

(

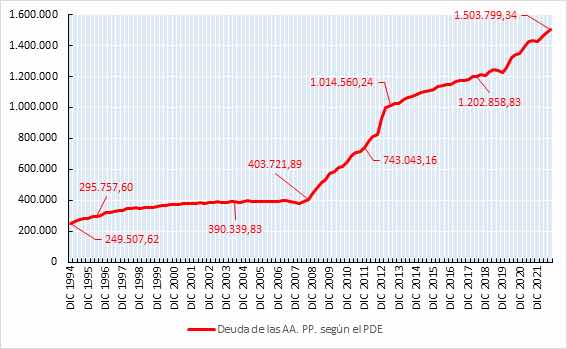

Desde la crisis financiera, y sobre todo desde la pandemia, la deuda pública mundial ha crecido hasta el 349% del PIB mundial. En el gráfico, se ve la deuda/PIB acumulada por EEUU, que llegó a una ratio de casi el 140% del PIB, aunque ahora ha bajado al 120%.

Alguien puede pensar que cuanto más extenso es el problema, mejor para los endeudados... y peor para los acreedores. Pues no es así.Si se produce un impago de la deuda mundial, el crédito futuro se contraerá, y la economía mundial será arrasada y caerá en manos del más fuerte. ¿Quien será el más fuerte? El o los que tengan el crédito suficiente para endeudarse y comprar a bajo precio los activos mundiales, aunque sería un caso extremo.Controlar la deuda/PIB es problemático, porque exige crecer y y mantener el flujo de pagos debidos. En concreto, Solo estabilizar la ratio significaría que la tasa de crecimiento del PIB nominal fuera igual o mayor al tipo de interés devengado. Esto se deduce de que el incremento anual de la ratio%Deuda/PIB = Déficit/PIB + deuda*interés/PIB - %PIB.Para que dicho incremento sea cero, el presupuesto debe ser equilibrado (déficit cero) y el interés debe ser inferior al incremento % del PIB. Es decir, estabilizar el presupuesto y que el PIB más que el nivel del tipo de interés.Pero lo que nos dicen las predicciones para los próximos años es que el crecimiento va a ser muy bajo. Es posible que los tipos de interés bajen, según predice el modelo de L. Summers: vivimos un lento estancamiento (Secular Stagnation), lo cual se deduce de la lenta caída secular de los tipos de interés, indicio de que el rendimiento del capital decae y, por ende, también la inversión. A ello se agrega la caída de la demografía en los más países más destacados, como EEUU, China, Europa.Esto augura unos ingresos fiscales decrecientes y unos gastos por desgracia difíciles de recortar, con una población activa menguante, y gastos sociales que tienden a consolidarse, por la resistencia de la población a renunciar en nombre del futuro, lo que agudiza la transferencia de cargas financieras a generaciones futuras. Estos futuros deudores tienen una precisión cierta de que, por primera vez en setenta años, no van a ingresar una renta vital mayor que la de sus padres.¿Cual serían las soluciones para recortar mundialmente la Deuda/PIB?Adelantó algunas, pero ya digo que son difíciles de implementar.Una posibilidad, quizás la mejor, sería una negociación mundial para consolidar deudas con activos, y aplicar una reconversión de la deuda neta para alargar vencimientos y recortar tipos de interés. Tal tipo de reconversión supone un castigo para los acreedores, pero como son dudas de gobiernos frente a frente, todos saldrían ganando con la operación: se generaría más crecimiento y bajarían los tipos. La economía mundial encontraría un horizonte más despejado y se desinflarían conflictos amenazadores que ensombrecen el horizonte.Pero es difícil confiar en que se produzca, por varios motivos. Primero, los gobiernos del mundo tendrían que reconocer sus deudas con los demás, a lo que ciertos países seguro se negarían. Segundo, las negociaciones podrían ser largas, si es que las hay. Tercero, en esta hipótesis se entrometen cuestiones de geoestrategia que pueden anular las buenas intenciones desde antes de comenzar. Cuarto, el reciente Foro de Davos demuestra que la mayoría de los gobiernos, y CEOs de multinacionales, están más inclinados a proyectar una ilusión de que estamos a punto de entrar en una era de revolución tecnológica, que para difundir ni siquiera ligeras notas de pesimismo. “Estamos mejor que nunca”, es el mensaje.La solución alternativa sería que los gobiernos, país a país, se pusieran manos a la obra para reducir la deuda. Esto, cuando los bancos centrales están en modo de doblegar la inflación, sin haberlo conseguido del todo, dañaría a la economía mundial en una medida difícil de tomar por la contracción de la demanda que supondría. Y no se piense que si los bancos centrales abandonan su lucha, los mercados de deuda se destensarían. La inflación, tarde o temprano, haría subir los tipos de interés por encima de la tasa de inflación.Tampoco se puede soñar con una política de represión de la deuda bajando los tipos en toda la curva, como se hizo tras la Segunda Guerra Mundial. Entonces era una política aceptablemente políticamente, que además no generó inflación. Hoy sería imposible, porque los mercados, más libres que entonces, no lo aceptarían: no comprarían esa deuda más que a rendimientos muy altos, lo que implica un caída de su valor...Los bancos centrales quieren atenerse a su mandato, pero los gobiernos, que son sus accionistas, no colaboran a ello, pues aumentan su deuda y eso impulsa a su monetización= inflación. Es más, las deudas públicas han aumentado, pese a que los impuestos se han subido, y pese a la inflación, que siempre ayuda a aumentar el PIB nominal, denominador de la ecuación.En realidad, con el aumento de las participación en el PIB, el gasto público ha invadido y sobrepasado al sector privado, de cuya contribución productiva vivimos todos, incluso el estado. Cuando una empresa privada se vuelve improductiva, quiebra y se liquida. Cuando el estado aumenta su su gasto y sus funcionarios, está generando un efecto”crowding out” a largo de expulsión de la inversión privada, la que a largo plazo crea riqueza, puestos de trabajo sostenibles y productividad.Además, los gobiernos han descubierto repentinamente lo cool que es aumentar el gasto armamentista, del 0,5% del PIB a 4 o 5 veces más. Una muesca más en el presupuesto y la deuda.Hay otra razón para impedir la reducción de la deuda mundial. Se trata de la agenda 2030, de lucha contra el calentamiento climático, lo que irremisiblemente aumenta la deuda pública y desplaza la inversión privada. Sencillamente, no se ha producido, ni se producirá a corto plazo, el cambio tecnológico que permita reconvertir las industria mundial sin grandes quebrantos de empleo, caída de la renta, y aumento de la deuda. Desgraciadamente, la dichosa agenda es una quimera que crea ilusión, pero plantea problemas irreductibles - aparte de que hay países, digamos China, que sistemáticamente no cumple esos acuerdos. Los firma para que Occidente se cubra más de deudas...Esos problemas no se dicen, pero están acechando.

Desde la crisis financiera, y sobre todo desde la pandemia, la deuda pública mundial ha crecido hasta el 349% del PIB mundial. En el gráfico, se ve la deuda/PIB acumulada por EEUU, que llegó a una ratio de casi el 140% del PIB, aunque ahora ha bajado al 120%.

Alguien puede pensar que cuanto más extenso es el problema, mejor para los endeudados... y peor para los acreedores. Pues no es así.Si se produce un impago de la deuda mundial, el crédito futuro se contraerá, y la economía mundial será arrasada y caerá en manos del más fuerte. ¿Quien será el más fuerte? El o los que tengan el crédito suficiente para endeudarse y comprar a bajo precio los activos mundiales, aunque sería un caso extremo.Controlar la deuda/PIB es problemático, porque exige crecer y y mantener el flujo de pagos debidos. En concreto, Solo estabilizar la ratio significaría que la tasa de crecimiento del PIB nominal fuera igual o mayor al tipo de interés devengado. Esto se deduce de que el incremento anual de la ratio%Deuda/PIB = Déficit/PIB + deuda*interés/PIB - %PIB.Para que dicho incremento sea cero, el presupuesto debe ser equilibrado (déficit cero) y el interés debe ser inferior al incremento % del PIB. Es decir, estabilizar el presupuesto y que el PIB más que el nivel del tipo de interés.Pero lo que nos dicen las predicciones para los próximos años es que el crecimiento va a ser muy bajo. Es posible que los tipos de interés bajen, según predice el modelo de L. Summers: vivimos un lento estancamiento (Secular Stagnation), lo cual se deduce de la lenta caída secular de los tipos de interés, indicio de que el rendimiento del capital decae y, por ende, también la inversión. A ello se agrega la caída de la demografía en los más países más destacados, como EEUU, China, Europa.Esto augura unos ingresos fiscales decrecientes y unos gastos por desgracia difíciles de recortar, con una población activa menguante, y gastos sociales que tienden a consolidarse, por la resistencia de la población a renunciar en nombre del futuro, lo que agudiza la transferencia de cargas financieras a generaciones futuras. Estos futuros deudores tienen una precisión cierta de que, por primera vez en setenta años, no van a ingresar una renta vital mayor que la de sus padres.¿Cual serían las soluciones para recortar mundialmente la Deuda/PIB?Adelantó algunas, pero ya digo que son difíciles de implementar.Una posibilidad, quizás la mejor, sería una negociación mundial para consolidar deudas con activos, y aplicar una reconversión de la deuda neta para alargar vencimientos y recortar tipos de interés. Tal tipo de reconversión supone un castigo para los acreedores, pero como son dudas de gobiernos frente a frente, todos saldrían ganando con la operación: se generaría más crecimiento y bajarían los tipos. La economía mundial encontraría un horizonte más despejado y se desinflarían conflictos amenazadores que ensombrecen el horizonte.Pero es difícil confiar en que se produzca, por varios motivos. Primero, los gobiernos del mundo tendrían que reconocer sus deudas con los demás, a lo que ciertos países seguro se negarían. Segundo, las negociaciones podrían ser largas, si es que las hay. Tercero, en esta hipótesis se entrometen cuestiones de geoestrategia que pueden anular las buenas intenciones desde antes de comenzar. Cuarto, el reciente Foro de Davos demuestra que la mayoría de los gobiernos, y CEOs de multinacionales, están más inclinados a proyectar una ilusión de que estamos a punto de entrar en una era de revolución tecnológica, que para difundir ni siquiera ligeras notas de pesimismo. “Estamos mejor que nunca”, es el mensaje.La solución alternativa sería que los gobiernos, país a país, se pusieran manos a la obra para reducir la deuda. Esto, cuando los bancos centrales están en modo de doblegar la inflación, sin haberlo conseguido del todo, dañaría a la economía mundial en una medida difícil de tomar por la contracción de la demanda que supondría. Y no se piense que si los bancos centrales abandonan su lucha, los mercados de deuda se destensarían. La inflación, tarde o temprano, haría subir los tipos de interés por encima de la tasa de inflación.Tampoco se puede soñar con una política de represión de la deuda bajando los tipos en toda la curva, como se hizo tras la Segunda Guerra Mundial. Entonces era una política aceptablemente políticamente, que además no generó inflación. Hoy sería imposible, porque los mercados, más libres que entonces, no lo aceptarían: no comprarían esa deuda más que a rendimientos muy altos, lo que implica un caída de su valor...Los bancos centrales quieren atenerse a su mandato, pero los gobiernos, que son sus accionistas, no colaboran a ello, pues aumentan su deuda y eso impulsa a su monetización= inflación. Es más, las deudas públicas han aumentado, pese a que los impuestos se han subido, y pese a la inflación, que siempre ayuda a aumentar el PIB nominal, denominador de la ecuación.En realidad, con el aumento de las participación en el PIB, el gasto público ha invadido y sobrepasado al sector privado, de cuya contribución productiva vivimos todos, incluso el estado. Cuando una empresa privada se vuelve improductiva, quiebra y se liquida. Cuando el estado aumenta su su gasto y sus funcionarios, está generando un efecto”crowding out” a largo de expulsión de la inversión privada, la que a largo plazo crea riqueza, puestos de trabajo sostenibles y productividad.Además, los gobiernos han descubierto repentinamente lo cool que es aumentar el gasto armamentista, del 0,5% del PIB a 4 o 5 veces más. Una muesca más en el presupuesto y la deuda.Hay otra razón para impedir la reducción de la deuda mundial. Se trata de la agenda 2030, de lucha contra el calentamiento climático, lo que irremisiblemente aumenta la deuda pública y desplaza la inversión privada. Sencillamente, no se ha producido, ni se producirá a corto plazo, el cambio tecnológico que permita reconvertir las industria mundial sin grandes quebrantos de empleo, caída de la renta, y aumento de la deuda. Desgraciadamente, la dichosa agenda es una quimera que crea ilusión, pero plantea problemas irreductibles - aparte de que hay países, digamos China, que sistemáticamente no cumple esos acuerdos. Los firma para que Occidente se cubra más de deudas...Esos problemas no se dicen, pero están acechando.)

Todos los países están endeudados de tal manera que el futuro está cada vez más condicionado. Es curioso que esto haya sido simultáneo a la inflación actual, que los bancos centrales están intentando reconducir. Una hazaña cada vez más imposible, pues tarde o temprano tendrán que comprar esa deuda, que tarde o temprano se traducirá en más inflación. Como si no bastara la amenaza Putin de subir los previos energéticos, ya reavivados por la creciente demanda china.

Esto augura un futuro inflacionista, muy diferente al escenario anterior de estabilidad de precios. Pero uno de los factores que habían contribuido a esa contención de precios, la globalización, está desapareciendo. La Globalización había creado una competencia extrema entre países, lo que había deflactado los precios mundiales. Lo malo es que algunos países polizones, cono China, habían manipulado sus precios de exportaciones con un tipo de cambio devaluado y unos costes internos muy bajos. Eso se tradujo en la invasión china de los mercados mundiales, sobre todo de EEUU, y un excedente acumulado exterior gigantesco, pues EEUU y sus aliados lo permitían e, incluso, metieron a China en la OMC. Miel sobre hojuelas para China. Conquistaba los mercados de sus enemigos, y acumulaba una riqueza con la que compraba deuda de los pardillos occidentales, con el resultado actual de nuestra enorme deuda con China y, encima, nuestros mercados sometidos a sus precios manipulados. China, dueña del mundo. Nosotros, con unas deuda creciente precisamente con China. Esa es la realidad.

Entonces esto traza unos escenarios futuros, incluso a coro plazo, nada halagüeños. Por una parte, una inflación que no bajará a sus niveles de décadas anteriores, pero inevitable a partir de un nivel crítico de deuda que Loma bancos centrales tendrán que comprar, emitiendo dinero.

Por otro lado, a un periodo de inflación puede sucederle otro de contracción, porque ya nadie quiere esa deuda, lomque hará subir los tipos de interés al,cielo, como sucedió en 1930-34. Tras la inflación de los 1922, se intentó, con enorme desacierto, reimplantar el paredón oro, lo que provocó la,crisis de 1929, preludio de la llegada de Hitler al poder y la Segunda gran Guerra.

Esto es el panorama que hemos sembrado, bajo la atenta mirada mirada de China...