La Fed es criticada por los RonPaulistas libertarios, por ser demasiado expansiva, y por demasiado restrectiva por los Nuevos monetaristas (ellos e llaman Market Monetarist, o monetaristas de mercado).

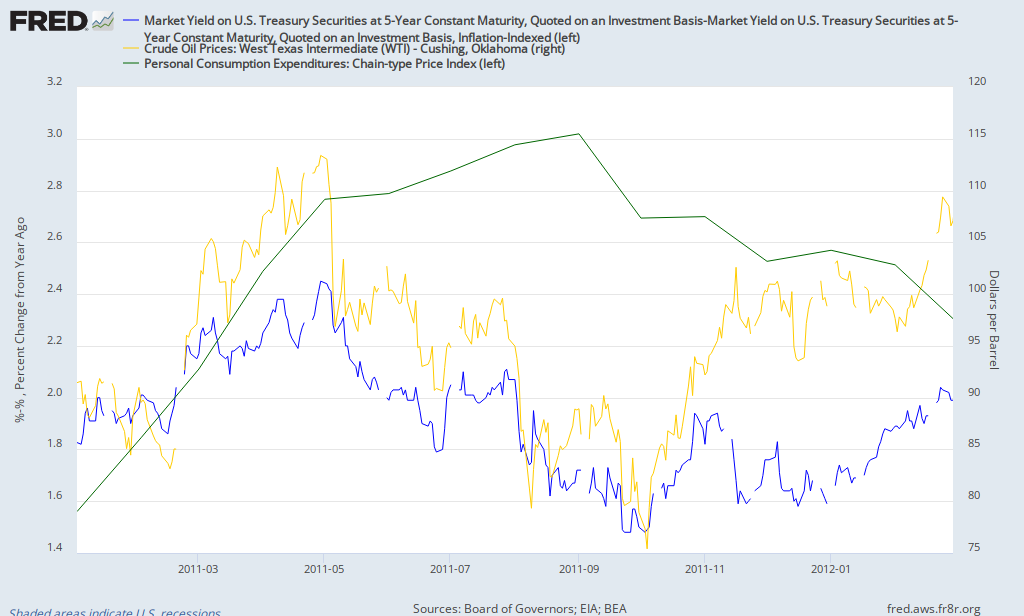

Aquí intento hacer de abogado del diablo, teniendo en cuenta los objetivos de la Fed recientemente establecidos de una inflación medida por el deflactor del consumo privado del 2%. En la imagen represento las variables que creo son relevantes

La línea oscura con triangulitos es el deflactor-objetivo del fa Fed, que ahora está en el 2,4% anual.

La línea azul es las expectativas de inflación que se deduce del rendimiento de los bonos a 5 años, restando el rendimiento del bono blindado contra la inflación.

La linea amarilla es el precio del petróleo, en la escala de la derecha, pues sus movimientos son mucho más amplio.

Yo creo que si miramos los precios hasta ahora, la inflación-objetivo se ha estado moderando, pero todavía está en el 2,4%, por encima del 2% idóneo.

si miramos al futuro, tenemos tres cosas: primero, la economía está creciendo, aunque, como dice Bernanke, a un ritmo subpar. Segundo, el petróleo está amenazando con subir y quedarse en niveles de precios altos, lo que no ha dejado de incidir (tercero) en las expectativas de inflación, que han subido desde principios de año bastante, del 1,6% al 2%. Nada alarmante, de momento, pero tampoco se ve un riesgo de deflación.

Luego hay argumentos para defender la actitud de la Fed, que recientemente anunció que no habría una nueva operación de inyección de liquidez.

Crecimiento, inflación moderada, expectativas de precios al alza, petróleo amenazante: argumentos incluso para los que como el gobernador Bullard, dicen que la Fed es demasiado permisiva. La política monetaria, por decisión de Bernanke, es consensuada, no decidida por una persona, como lo era antes con Greenspan. Desdde la burbuja, está mucho más escudriñada que antes, por los halcones y por las palomas, lo que hace el margen de libertad de decisión mucho más estrecho (aparte del ridiculous Ron Paul, que creo está perdiendo credibilidad a montones).

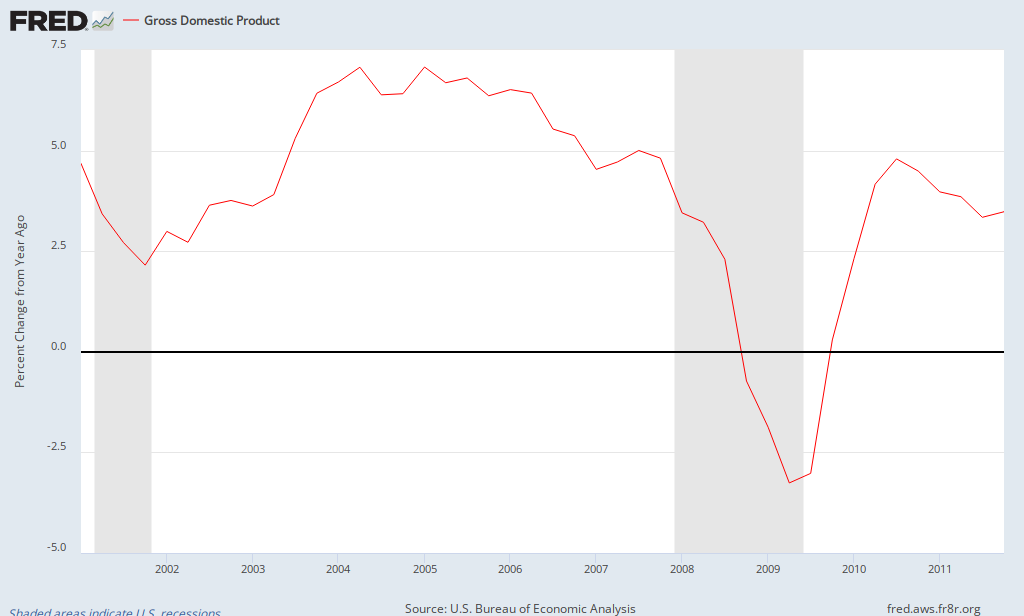

Lo único, es que los MM pregonan que el objetivo sea un PIBN al 5% anual, y ahora está por debajo, como se ve a continuación:

El problema es que llenar ese bache supondría, dada la amenaza del petróleo y el auge de las expectativas de precios, rellenarlo de precios, es decir, obtener un 5% de PIBN sin que el PIB real creciera más que ahora (2,5%) y unos precios más dinámicos. Pero eso es lo que proponen los MM.

A mí me parece muy difícil mantener constante el PIBN creciendo al 5%. Ahora está en el 4%, lo que puede parecer poco, pero se está yendo para arriba. El objetivo del PIBN no es más que rechazar la importancia del PIB real como una derivada del PIBN: el PIBN está bien si crece al 5%, sea debido a un crecimiento real del 5% y cero inflación, o viceversa. Al menos yo no veo que esté garantizado una distribución constante entre PIB real e inflación.

A posteriori, se descubre que los países como Suecia y Australia, "que lo han hecho bien", aparentemente han mantenido un PIBN, pero oficialmente no es así: Svensson lo ha dicho varias veces, que el Banco de Suecia sólo tiene un objetivo de inflación. Eso dice que no es tan importante el objetivo declarado, con tal que sea asequible y transparente y mantenga el crecimiento a largo plazo.

En realidad, sea la Regla de Taylor, sea el PIBN, sea la tasa de inflación, los bancos centrales no dejan nunca de mirar el sector real, si no son totalmente irresponsables (como el BCE).

Aquí intento hacer de abogado del diablo, teniendo en cuenta los objetivos de la Fed recientemente establecidos de una inflación medida por el deflactor del consumo privado del 2%. En la imagen represento las variables que creo son relevantes

La línea oscura con triangulitos es el deflactor-objetivo del fa Fed, que ahora está en el 2,4% anual.

La línea azul es las expectativas de inflación que se deduce del rendimiento de los bonos a 5 años, restando el rendimiento del bono blindado contra la inflación.

La linea amarilla es el precio del petróleo, en la escala de la derecha, pues sus movimientos son mucho más amplio.

Yo creo que si miramos los precios hasta ahora, la inflación-objetivo se ha estado moderando, pero todavía está en el 2,4%, por encima del 2% idóneo.

si miramos al futuro, tenemos tres cosas: primero, la economía está creciendo, aunque, como dice Bernanke, a un ritmo subpar. Segundo, el petróleo está amenazando con subir y quedarse en niveles de precios altos, lo que no ha dejado de incidir (tercero) en las expectativas de inflación, que han subido desde principios de año bastante, del 1,6% al 2%. Nada alarmante, de momento, pero tampoco se ve un riesgo de deflación.

Luego hay argumentos para defender la actitud de la Fed, que recientemente anunció que no habría una nueva operación de inyección de liquidez.

Crecimiento, inflación moderada, expectativas de precios al alza, petróleo amenazante: argumentos incluso para los que como el gobernador Bullard, dicen que la Fed es demasiado permisiva. La política monetaria, por decisión de Bernanke, es consensuada, no decidida por una persona, como lo era antes con Greenspan. Desdde la burbuja, está mucho más escudriñada que antes, por los halcones y por las palomas, lo que hace el margen de libertad de decisión mucho más estrecho (aparte del ridiculous Ron Paul, que creo está perdiendo credibilidad a montones).

Lo único, es que los MM pregonan que el objetivo sea un PIBN al 5% anual, y ahora está por debajo, como se ve a continuación:

El problema es que llenar ese bache supondría, dada la amenaza del petróleo y el auge de las expectativas de precios, rellenarlo de precios, es decir, obtener un 5% de PIBN sin que el PIB real creciera más que ahora (2,5%) y unos precios más dinámicos. Pero eso es lo que proponen los MM.

A mí me parece muy difícil mantener constante el PIBN creciendo al 5%. Ahora está en el 4%, lo que puede parecer poco, pero se está yendo para arriba. El objetivo del PIBN no es más que rechazar la importancia del PIB real como una derivada del PIBN: el PIBN está bien si crece al 5%, sea debido a un crecimiento real del 5% y cero inflación, o viceversa. Al menos yo no veo que esté garantizado una distribución constante entre PIB real e inflación.

A posteriori, se descubre que los países como Suecia y Australia, "que lo han hecho bien", aparentemente han mantenido un PIBN, pero oficialmente no es así: Svensson lo ha dicho varias veces, que el Banco de Suecia sólo tiene un objetivo de inflación. Eso dice que no es tan importante el objetivo declarado, con tal que sea asequible y transparente y mantenga el crecimiento a largo plazo.

En realidad, sea la Regla de Taylor, sea el PIBN, sea la tasa de inflación, los bancos centrales no dejan nunca de mirar el sector real, si no son totalmente irresponsables (como el BCE).

No hay comentarios:

Publicar un comentario