En la gráfica, podemos ver las compras que tienen en él activos los principales bancos centrales, en la que destaca el Banco de Japón, con un 100% de PIB de adquisiciones.

Es claro que la pandemia ha exigido un esfuerzo mucho mayor que la crisis de 2008, que por su gravedad se comparó con la de 1929. En realidad, la crisis actual de la pandemia ha venido a enlazarse con la anterior, con lo que las pérdidas económicas en términos de PIB son inconmensurables.

EEUU y la UE habían conseguido superar el nivel de PIB Máximo de 2008, pero el estallido de la pandemia ha supuesto una nueva caída.

Ahora, algunos están perdiendo los nervios por el repunte de la inflación, sobre todo el EEUU, repunte que sin embargo no se ha transmitido totalmente a los índices de expectativas.

El presidente de la FED, Powell, ha salido a tranquilizar a los mercados diciendo que este repunte es meramente transitorio, así como lo ha hecho la actual secretaria del Tesoro y anterior presidenta de la FED. Pero la intranquilidad y la polémica están haciendo furor.

El problema es que si los tipos de interés repercutieran la inflación actual, se pondría a un nivel que serían un estacazo a las bolsas y demás mercados de activos (inmuebles), lo que haría temblar a la economía mundial.

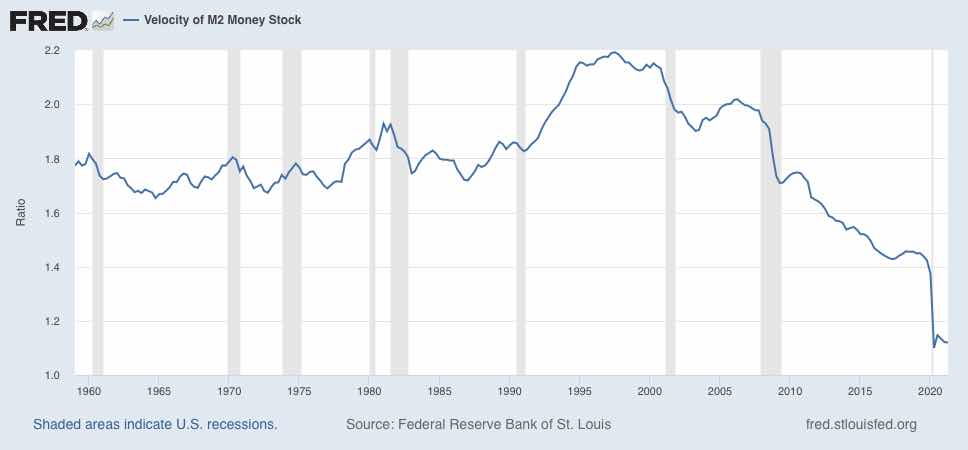

Observemos en el gráfico que la velocidad de circulación del dinero, medida como PIB/M2 (es decir, el número de veces que el dinero cambia de mano por unidad transacción), ha sufrido una profunda caída hasta que se ha detenido recientemente. Esto significa que la FED ha logrado un crecimiento igual o mayor del PIB por unidad monetaria emitida, lo que es bueno y no tiene por qué transformarse en inflación. De todas formas, se necesita un poco más de inflación para reducir la deuda que está por las nubes, en todo su los países.

Los talibanes clamarán al cielo para que se acabe la inflación y se contraiga la deuda, lo que es sencillamente bueno imposible sin retroceder y volver a una contracción y más paro, lo que haría aumentar la deuda y con tipos de interés mayores. No hay muchas vías de escape salvo crecer nominalmente, y que la tasa de Deuda/PIB se contraiga gracias a un PIB nominal (PIB real más inflación) pujante. Sería mejor que no hubiera talibanes, pero los hay, así que ojalá no influyan mucho el la FED y le dejen hacer su trabajo.

No hay comentarios:

Publicar un comentario