Prosigue el debate sobre la (in)efectividad de del la QE2 de Bernanke. Aquí, hay una artículo muy pedagógico de David Beckworth sobre la intenciones teóricas de la operación. Una operación de cierta sofisticación, consistente en que la FED compra bonos del Tesoro a largo plazo para "forzar" a los agentes a cambiar sus carteras hacia activos menos líquidos y más rentables. Si la FED compra bonos a 5-10 años, está aumentando el precio de esos bonos, y disminuyendo, por lo tanto, sus rendimientos. Las carteras, al "cargarse" de activos más líquidos, invitan a los agentes a gastar más, y a comprar activos del tramo más largo. Esto incentivaría el gasto de consumo e inversión.

Vamos a ponernos en el supuesto de un agente normal, que tiene una cartera llena de dinero, letras del Tesoro a 3 meses, y papel comercial. La razón de esta desproporción en activos líquidos es la crisis, que ha aumentado la demanda por la liquidez. La FED empieza a comprar en el mercado bonos a 10 años (o bien por dinero, o bien por letras del Tesoro) , lo que hace aumentar la liquidez del sistema. El dueño de la cartera intentará, y más al saber las intenciones de la FED, hacerse con bonos a largo: van a subir de precio, y además está empezando a sobrar liquidez. Mientras la FED siga comprando/retirando bonos a largo y emitiendo dinero/letras, aumentará el apetito por activos de mayor riesgo y rentabilidad. Eso ayudará a la inversión, vía tipos de i8nterés (que bajarán) y vía consumo, dado el aumento de liquidez.

El problema es que, como vimos, resulta que el Tesoro está boicoteando" la operación de la FED, pues está emitiendo y ofreciendo cantidades de bonos a largo MAYORES que lo que por su parte la FED está adquiriendo, por lo que no se está logrando el efecto deseado: los tipos están subiendo, y además en términos reales, pues la inflación está bajando.

La operación me parece demasiado sutil si no resulta de ella una emisión neta de dinero, o de lo que Friedman llamaba High Powered Money, cuando analizó el caso de Japón y escribió uno de sus mejores artículos. Friedman decía que el banco de Japón debía salir al mercado secundario (la crisis bancario había colapsado los canales del crédito) y comprar a los tenedores de bonos tantos bonos como hiciera falta para aumentar la liquidez, hasta que la inflación despuntara y alcanzara un nivel normal del 2-3%. (Vean el artículo de Friedman.)

Una vez aumentada la inflación y la tasa de crecimiento, el banco podría poco a poco restar el exceso de liquidez. Es un exceso, cabe suponer, que se dejaría sentir lentamente.

Una vez aumentada la inflación y la tasa de crecimiento, el banco podría poco a poco restar el exceso de liquidez. Es un exceso, cabe suponer, que se dejaría sentir lentamente.

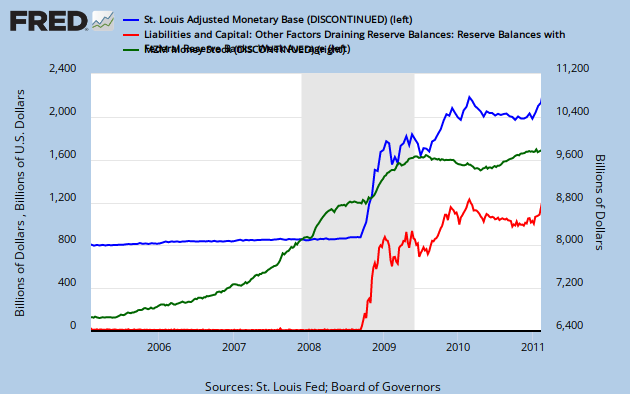

Esto es lo que me lleva a decir que Bernanke es un pusilánime, pues como se ve en el (repetido) gráfico, hasta ahora no ha habido aumento de emisión de dinero: el aumento de la base monetaria ha ido íntegramente a alimentar las reservas estancadas en los bancos. Un simple cambio de asiento contable de la FED a los bancos que no se convierte en un aumento de liquidez, como se ve claramente. (la línea roja son la parte de la base monetaria que va a reservas: es claro que aumenta al mismo ritmo que la base.)

Hay un gráfico en el post de Beckworth muy elocuente sobre el aumento de la demanda de la liquidez:

Un gráfico que muestra el desplazamiento hacia la liquidez de las empresas y familias que justifica cualquier operación de la FED para contrarrestarla. El gráfico llega hasta el tecer trimestre, y hay que esperar para ver si en el cuarto se ha notado algo la (tímida) QE2.

Vamos a ponernos en el supuesto de un agente normal, que tiene una cartera llena de dinero, letras del Tesoro a 3 meses, y papel comercial. La razón de esta desproporción en activos líquidos es la crisis, que ha aumentado la demanda por la liquidez. La FED empieza a comprar en el mercado bonos a 10 años (o bien por dinero, o bien por letras del Tesoro) , lo que hace aumentar la liquidez del sistema. El dueño de la cartera intentará, y más al saber las intenciones de la FED, hacerse con bonos a largo: van a subir de precio, y además está empezando a sobrar liquidez. Mientras la FED siga comprando/retirando bonos a largo y emitiendo dinero/letras, aumentará el apetito por activos de mayor riesgo y rentabilidad. Eso ayudará a la inversión, vía tipos de i8nterés (que bajarán) y vía consumo, dado el aumento de liquidez.

El problema es que, como vimos, resulta que el Tesoro está boicoteando" la operación de la FED, pues está emitiendo y ofreciendo cantidades de bonos a largo MAYORES que lo que por su parte la FED está adquiriendo, por lo que no se está logrando el efecto deseado: los tipos están subiendo, y además en términos reales, pues la inflación está bajando.

La operación me parece demasiado sutil si no resulta de ella una emisión neta de dinero, o de lo que Friedman llamaba High Powered Money, cuando analizó el caso de Japón y escribió uno de sus mejores artículos. Friedman decía que el banco de Japón debía salir al mercado secundario (la crisis bancario había colapsado los canales del crédito) y comprar a los tenedores de bonos tantos bonos como hiciera falta para aumentar la liquidez, hasta que la inflación despuntara y alcanzara un nivel normal del 2-3%. (Vean el artículo de Friedman.)

Una vez aumentada la inflación y la tasa de crecimiento, el banco podría poco a poco restar el exceso de liquidez. Es un exceso, cabe suponer, que se dejaría sentir lentamente.Esto es lo que me lleva a decir que Bernanke es un pusilánime, pues como se ve en el (repetido) gráfico, hasta ahora no ha habido aumento de emisión de dinero: el aumento de la base monetaria ha ido íntegramente a alimentar las reservas estancadas en los bancos. Un simple cambio de asiento contable de la FED a los bancos que no se convierte en un aumento de liquidez, como se ve claramente. (la línea roja son la parte de la base monetaria que va a reservas: es claro que aumenta al mismo ritmo que la base.)

Hay un gráfico en el post de Beckworth muy elocuente sobre el aumento de la demanda de la liquidez:

Un gráfico que muestra el desplazamiento hacia la liquidez de las empresas y familias que justifica cualquier operación de la FED para contrarrestarla. El gráfico llega hasta el tecer trimestre, y hay que esperar para ver si en el cuarto se ha notado algo la (tímida) QE2.

No hay comentarios:

Publicar un comentario