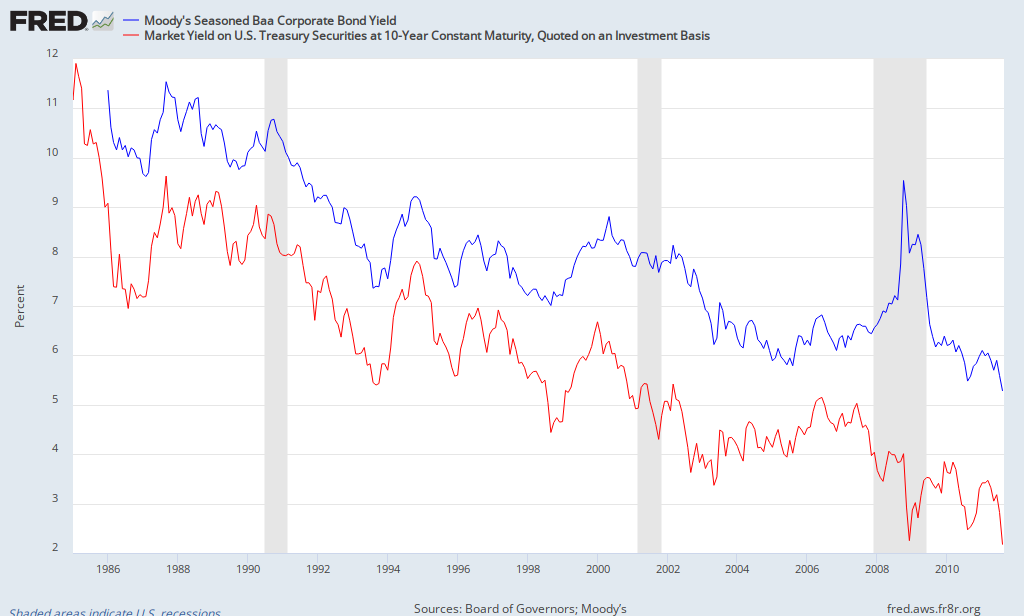

Actualicemos el gráfico del otro día, en que veíamos que la distancia entre el coste de inversión privada (bono BAA) y el bono del Tesoro había aumentado al 2,5%, su nivel más alto desde 1985.

Hoy, con la bajada del rendimiento del bono del tesoro a 10 años hasta el 2,05%, su menor nivel en 70 años, vemos que ese margen sube hasta rozar el 3%. Y eso a pesar de que el bono privado Baa ha seguido bajando.

Esto sólo tiene una explicación plausible:

La preferencia por la liquidez y cuasiliquidez (bonos públicos de gran liquidez), frente a cualquier tipo de inversión de mayor riesgo, sigue batiendo récords.

En el blog de DAVID BECKWORTH pueden ver una argumentación similar. Esto quiere decir que el dinero emitido (con insana profusión según doctor Rallo) no llega a los mercados. Simplemente, se guarda. No hay confianza en que se vaya a mantener una mínima senda estable de inversión y consumo. Ergo, ni se invierte, ni se consume, ni se emplea: se espera a que las cosas cambien. En otras palabras, ese 3% es una distancia (creciente) que la gente prefiere dejar de ganar por conservar sus activos en liquidez. Es el coste mínimo cesante de esa liquidez. Si sigue moviéndose en esa dirección, tenemos garantizado una buena recesión mundial y, lo que deberían ver ya los bancos centrales, un enfriamiento de la inflación notable. Y eso no ayuda a desatascar nuestros problemas.

Por razones distintas, los bancos centrales (BCE y FED) están maniatados (o se maniatan ellos mismos). Bernanke sin embargo tiene un enemigo externo muy duro, cada vez más. Un partido que, como dice Simmon Johnson, es el nuevo populismo de derechas.

Como no ayuda el populismo (Simmon Johnson) del Tea Party, un peligro que nos podría retrotraer a tiempos del siglo XIX, cuando, por culpa del patrón oro, las contracciones podían durar 5 años.

But to accuse Mr. Bernanke of treason for worrying about deflation is worse than dangerous politics. It risks returning us to the long slump of the late 1870s.

In this context, it is quite striking — and deeply alarming — to hear a prominent Republican presidential candidate attack Ben Bernanke, the Federal Reserve chairman, for his efforts to prevent deflation. Specifically, Gov. Rick Perry of Texas said earlier this week, referring to Mr. Bernanke: “If this guy prints more money between now and the election, I don’t know what y’all would do to him in Iowa but we would treat him pretty ugly down in Texas. Printing more money to play politics at this particular time in American history is almost treacherous — er, treasonous, in my opinion.”

Populism in the 19th century was, broadly speaking, from the left. But now the rising populists are from the right of the political spectrum, and they seem intent on intimidating monetary policy makers into inaction. We see this push both on the campaign trail and on Capitol Hill — for example, in interactions between the House Financial Services Committee, where Representative Ron Paul of Texas is chairman of the monetary policy subcommittee, and the Federal Reserve.Ese huevo de serpiente del nuevo populismo está ya muy cerca del poder; del poder de meternos en un profundo mundo de mera superviviencia. Qué facil es hacer caso omiso a las lecciones de la historia, como dice, irónicamente, Scott Sumner:

And the worst part was the way political news kept slipping into the financial section. Nazis make ominous gains in the 1932 German elections, Spanish Civil War, etc, etc. In the 1930s the readers didn’t know what came next—but I did.Thankfully we can learn from their mistakes.

No hay comentarios:

Publicar un comentario