(Artículo para la Revista Consejeros)

Estamos asistiendo a un renacer del nacionalismo, algo siniestro si miramos a los años treinta del siglo pasado. Como nos dice Gideon Rachman, del FT,

Un movimiento nacionalista internacional suena como una contradicción. Los nacionalistas están preocupados sobre todo por las fortunas de su propia tribu. La cooperación internacional no es algo natural para ellos. Y sin embargo, a pesar de esto, el mundo está viendo surgir una "internacional nacionalista". Los partidos políticos nacionalistas van en aumento en todo el oeste, y se inspiran unos a otros y trabajan juntos. Donald Trump es fundamental para este desarrollo. El presidente de los Estados Unidos a menudo es retratado como un rebelde aislado en el escenario mundial. Pero, de hecho, él está emergiendo como el líder informal de un movimiento internacional. Al cambiar la política estadounidense en una dirección más nacionalista, Trump ha cambiado el tono de la política en todas partes.

Por su parte, es verdad que China no juega limpio con las empresas extranjeras que operan en producción en su territorio en régimen de empresas fusionadas o producción conjunta. Utiliza canales y métodos no permitidos por la OMC para exigir transferencias de tecnología e inmiscuirse burocráticamente en los objetivos y la gestión de la empresa, buscando ventajas de todo tipo en la producción conjunta. Leeemos en el Financial Times,

Según la Casa Blanca, China concede ventajas injustas a las empresas chinas, busca una transferencia forzada de tecnología y penaliza a las compañías extranjeras.Desde automóviles y tecnologías de la información hasta tecnologías avanzadas, China exige que las empresas extranjeras participen en empresas conjuntas en las que pierden capacidad de control. El reciente establecimiento de representantes del partido en la gestión operativa de empresas estatales y privadas es una preocupación adicional. Muchas empresas extranjeras deben seguir procedimientos de aprobación que dependen de la transferencia de tecnología a empresas o gobiernos locales. Las empresas estatales pueden determinar qué bienes y servicios se suministrarán, por quién y en qué términos, y algunos sectores, como las telecomunicaciones, están cerrados a las empresas extranjeras. Todos estos arreglos violan los principios de la Organización Mundial del Comercio.

Aunque Trump ha anunciado recientemente que hará uso de más suaves métodos, Es claro que la guerra comercial de EEUU es como matar moscas a cañonazos, con innumerables efectos colatelares para terceros y obviamente el comercio mundial, algo que puede hacernos mucho daño a todos. China no se va a plegar a tal tipo de chantaje, aparte de que de rebote puede perjudicar a EEUU, con un efecto alcista sobre sus costes internos de producción como se ha visto en el caso de los aranceles del acero, que han elevado el coste interno de esta materia prima un 40%.De ahí el enfoque de la política arancelaria de EEUU en los sectores manufactureros y de tecnología avanzada de China, como la robótica, la industria aeroespacial, la maquinaria y los automóviles que se incluyen en el programa Made in China 2025. Los nuevos programas de inteligencia artificial también son objetivos objetivos de la política agresiva de Trump. En este sentido, al menos, Trump tiene razón: el liderazgo tecnológico tiene consecuencias significativas para la defensa, la fuerza industrial y el comercio. Su objetivo es castigar a China por malas prácticas de propiedad intelectual y transferencia de tecnología, y obligar al gobierno chino a cambiar su comportamiento. Sin embargo, los aranceles son un instrumento demasiado contundente. Y son polémicos y dañinos de varias maneras.

Los efectos de una guerra comercial pueden ser devastadores. Un país como EEUU sube sus tarifas arancelarias, y sus competidores toman represalias y hacen lo mismo con lo que importan de EEUU. Lo primero tiene un efecto contractivo en el resto del mundo, pero lo segundo lo tiene en EEUU, como hemos visto antes con el acero. En suma, el PIB mundial se contrae, pero no lo hace por una cantidad calculable en base al aumento del precio: ha de tenerse en cuenta que la menor producción se traducirá en menor demanda sobre los bienes no comerciales - por ejemplo, los servicios de EEUU que no se exportan - lo cual repercutirá en una contracción de la demanda. Idem en los demás países, es decir, el efecto a la baja será en la demanda mundial, no sólo la comercial, sino toda.

Los bancos centrales, ante la caída del PIB real y la inflación, deberían reaccionar según cuál sea su política monetaria, bajando los tipos de interés, o aumentando la liquidez en circulación.

Si no lo hace se puede encontrar con una reacción en cadena de caída de la demanda, caída de la producción, etc.

Aquí cabe pensar en un nuevo equilibrio en el que el PIB mundial es menor, a la medida de la demanda menor, y que el paro aumenta, a menos que los salarios bajen para que la demanda de trabajo aumento y absorba el excedente. Es decir, un ajuste de los salarios a la baja, sería una buena medida para recuperar el empleo. Esto sería una manera de pensar clásica, o de Equilibrio General, que ya hemos visto que es impracticable; por el malestar que produce, y porque nunca se debe esperar que los salarios se van a ajustar a la baja hasta que el exceso de paro desaparezca. Es más, hemos visto que aún los salarios bajando, el paro no desaparece totalmente, la calidad del producto se resiente, y nadie se queda satisfecho.

La guerra de Trump es una medicina desaconsejable para todos, empezando por EEUU. Así que yo no espero que La Bolsa siga subiendo indefinidamente por mucho que al principio de la subida tarifaria algunos beneficios aumenten. Es más, la combinación de Trump, de una expansión fiscal del 5% del PIB del déficit, con las subidas tarifarias, puede enloquecer los mercados, pues tarde o temprano los tipos de interés van a manifestarse.

En suma, intentar manipular el comercio mundial a tu favor no es tan sencillo. Cierto es que el mercado puro y desinteresado no existe, pero llenar el mundo de aranceles y represalias, se parece mucho a prescindir de cualquier tipo de reglas, lo que será beneficiosos a los que, como China, ya tienen la práctica de un mercado interno manipulado por la burocracia cuando a ésta le apetece. Las consecuencias serán dolorosas para todos. Es como una aumento de los impuestos sobre la producción mundial, que lógicamente sólo puede llevar a una contracción y un aumento del paro. El gráfico es ilustrativo,

Probablemente es lo que tendremos, aparte de otros desequilibrios también de origen trumpiano, como los efectos de su policy mix monetaria fiscal que no puede acabar bien. Un aumento tan gigantesco de déficit al 5% anual, con una contracción monetaria probable, no puede más que agravar y extender los problemas que ya está causando en los paises emergentes con la subida del dólar y la deuda de éstos denominada en esta moneda.

Por otra parte, los mercados financieros han empezado a mostrar su sensibilidad a este ambiente de agredir y replicar comercialmente desde una potencia a otra.

Como dice el artículo del FT citado:

“Las acciones tecnológicas lideraron una liquidación en el mercado de valores de Estados Unidos el lunes en medio de indicios de que la administración Trump se estaba preparando para intensificar su guerra comercial con Pekín al restringir las inversiones chinas en compañías estadounidenses. La perspectiva de otra ronda de medidas contra China, que podría ser anunciada por la Casa Blanca tan pronto como esta semana, envió a las bolsas globales a la baja durante el día de negociación de Asia y Europa, y empujó a los principales índices a más del 1 por ciento en la mañana en Nueva York.

Las acciones de las compañías multinacionales estadounidenses, incluidas Boeing, Caterpillar y 3M, también estaban bajo presión a raíz de los planes de la administración Trump de restringir la inversión china en empresas estadounidenses y nuevas empresas en sectores como el aeroespacial y la robótica.

Esto no es más que una muestra de la sensibilidad de los mercados a la injerencia de los políticos.

Los mercados también se pusieron nerviosos por los signos de que las compañías estadounidenses estaban tomando decisiones de inversión basadas en nuevas restricciones comerciales. Harley-Davidson dijo el lunes que cambiaría la producción de motocicletas con destino a la UE lejos de sus plantas de fabricación en los Estados Unidos como resultado de la decisión de Bruselas de tomar represalias contra los aranceles de Washington sobre el acero y el aluminio importados. "Estamos en medio de una disputa comercial que está empeorando, y los temores del mercado de que podrían amenazar el crecimiento mundial reciben credibilidad por el tamaño de la lista de países involucrados", dijo Koon Chow, estratega de UBP. "Estados Unidos, China, la UE, México y Canadá son importantes. La disputa llega en un momento en que el crecimiento de China ya muestra signos de desaceleración, aumentando el peligro ". Si bien aún no está claro cuánto se verán afectados los precios de importación por los cambios en el enfoque de la política comercial de los Estados Unidos, un 10 por El aumento en el nivel podría perjudicar las ganancias del S & P 500 por acción en un 3 a 4 por ciento, según Merrill Lynch del Bank of America.”

De momento no hay que temer, por ser un riesgo remoto, que se produzca un caída acumulativa y contagiosa de los mercados, en lo que se refiere “sólo” a lo que hemos hablado de la guerra comercial. La guerra comercial es contractiva, y globalmente. Probablemente, si no se frena - y parece que el iniciador no quiere pararla -, va a tener efectos reales sobre la producción mundial, y aumentos no deseados de la tasa de paro, aparte de bolsas inestables. Lo que pasa es que hay que tener en cuenta el contexto de sobre endeudamiento de muchos países, especialmente emergentes, que van a sufrir, como ya lo están haciendo, la revalorización del dólar, como se ve en el gráfico, que es la divisa en la que están endeudados, está engrosando su deuda.

La caída de las divisas emergentes Frente al dólar no hace más que aumentar el valor de la deuda de éstos países en moneda nacional, lo que ya es un problema agudo en Argentina y Turquía.

Esto va a tensiones los mercados financieros en general, con gran probabilidad de contagio y algo más de riesgo de caídas masivas, cuando los bancos centrales están en modo de replegar velas monetarias. La FED dice que su única preocupación debe ser la economía interna de EEUU, y no sus efectos externos, pero cuando los efectos externos pueden ser un efecto colateral indeseado, como un temblor del S&P 500 transmisible a otros sectores, como los bancarios, entonces la Prudencia exige calibrar esos efectos de segunda ronda.

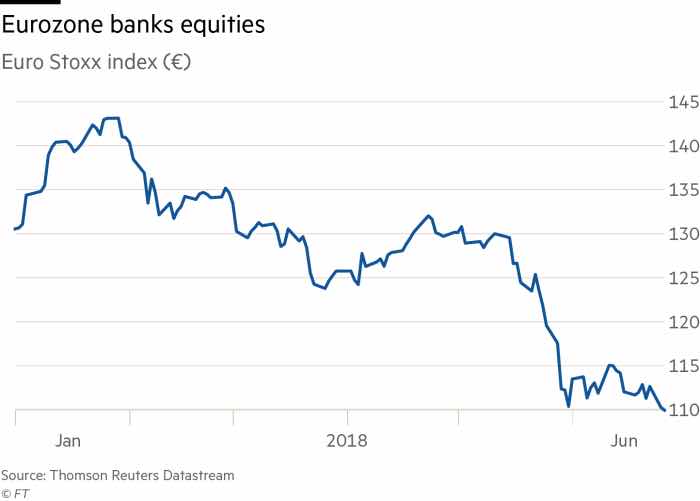

Por cierto que la situación bancaria europea (como podemos leer el el FT), cargada de deuda pública que a partir del año que viene se supone no comprará más el BCE, amenaza con una subida de tipos de los bonos públicos en Europa que sí puede ser contagiosa, con una Italia que está jugando a desafiar al Eurogrupo.

En suma, tenemos dos frentes que sólo de momento van por separado, la guerra comercial y los desequilibrios financieros, y al menos en los paises Emergentes ya han empezando a hacer frente común, alimentándose mutuamente.

Lo que es seguro es que la guerra comercial le dará una buena mordida al crecimiento y al empleo mundial, y lo que es seguro también es que las bolsas no se mostrarán indiferentes.

No hay comentarios:

Publicar un comentario