Powell, presidente de la FED, ha expuesto en el Senado todas las medida sobre que han ido tomando para reducir los efectos del confinamiento en los mercados financieros y de liquidez, capaces de paralizar la economía y contraerla a su mínima expresión. En este discurso se ve la máxima expresión de eficacia institucional y coordinación con el Tesoro u el Congreso.

Al discutir las acciones que hemos tomado, comenzaré con la política monetaria. En marzo, redujimos nuestra tasa de interés de política a casi cero, y esperamos mantener las tasas de interés en este nivel hasta que estemos seguros de que la economía ha resistido los últimos acontecimientos y está en camino de alcanzar nuestros objetivos de máximo empleo y estabilidad de precios.Además de la política monetaria, tomamos medidas contundentes en cuatro áreas: operaciones de mercado abierto para restaurar el funcionamiento del mercado; acciones para mejorar las condiciones de liquidez en los mercados de financiación a corto plazo; programas en coordinación con el Departamento del Tesoro para facilitar más directamente el flujo de crédito a los hogares, las empresas y los gobiernos estatales y locales; y medidas para permitir y alentar a los bancos a utilizar sus niveles sustanciales de capital y liquidez acumulados durante la última década para apoyar a la economía durante este momento difícil.

Al detallar cada una de éstas cuatro acciones fuera de la política monetaria tradicional, Powell dice,

Los mercados de valores del Tesoro y valores respaldados por hipotecas de agencias, o MBS, comenzaron a experimentar tensiones. Estos mercados son críticos para el funcionamiento general del sistema financiero y para la transmisión de la política monetaria a la economía en general. En respuesta, el Comité Federal de Mercado Abierto realizó compras de títulos del Tesoro y de la agencia MBS en las cantidades necesarias para respaldar el buen funcionamiento del mercado. Con estas compras, las condiciones del mercado mejoraron sustancialmente y, por lo tanto, hemos disminuido nuestro ritmo de compras. Si bien el objetivo principal de estas operaciones de mercado abierto es preservar el buen funcionamiento del mercado y la transmisión efectiva de políticas, las compras también fomentarán condiciones financieras más acomodaticias.A medida que se afianzaba una perspectiva más adversa para la economía asociada con COVID-19, los inversores mostraron una mayor aversión al riesgo y se alejaron de los activos a más largo plazo y de mayor riesgo , así como de algunos fondos mutuos del mercado monetario. Para ayudar a estabilizar los mercados de financiación a corto plazo, alargamos el plazo y bajamos la tasa de los préstamos en la ventanilla de descuento a las instituciones depositarias. La Junta también estableció, con la aprobación del Departamento del Tesoro, la Línea de Crédito del Concesionario Principal (PDCF) bajo nuestra autoridad de préstamos de emergencia en la sección 13 (3) de la Ley de la Reserva Federal. Según el PDCF, la Reserva Federal otorga préstamos contra buenas garantías a los operadores primarios que son intermediarios críticos en los mercados de financiación a corto plazo. Similar a las compras a gran escala de valores del Tesoro y de la agencia MBS que mencioné anteriormente, este servicio ayuda a restablecer el funcionamiento normal del mercado.

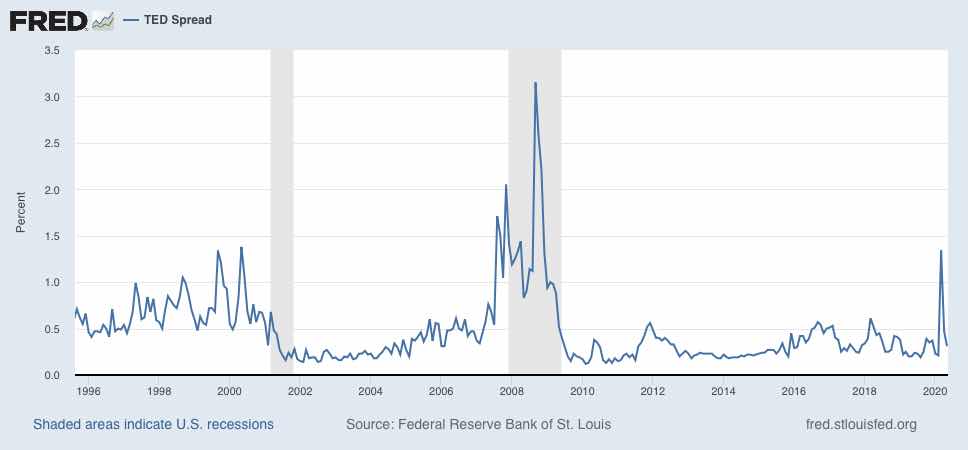

Con ello la FED a conseguido estabilizar mercados que daban señales de tensión, como se ve el Ted- spread (eurodólar - Interbancario a 3 meses). (Obsérvese el nivel que alcanzó en 2008)

Además, ... junto con el Departamento del Tesoro, establecimos la Facilidad de Financiación de Papel Comercial, o CPFF, y la Facilidad de Liquidez del Fondo de Inversión del Mercado de Dinero, o MMLF. Ambas instancias tienen capital provisto por el Departamento del Tesoro para proteger a la Reserva Federal de pérdidas...

En fin, ¿para qué seguir? Mi única intención ha sido dar unas pinceladas que den una imagen de la potencia de fuego que se le permite a la FED y de cómo se articulan las instituciones, especialmente Tesoro, FED, Congreso, con el fin único de sacar la economía de las distorsiones producidas por la pandemia.

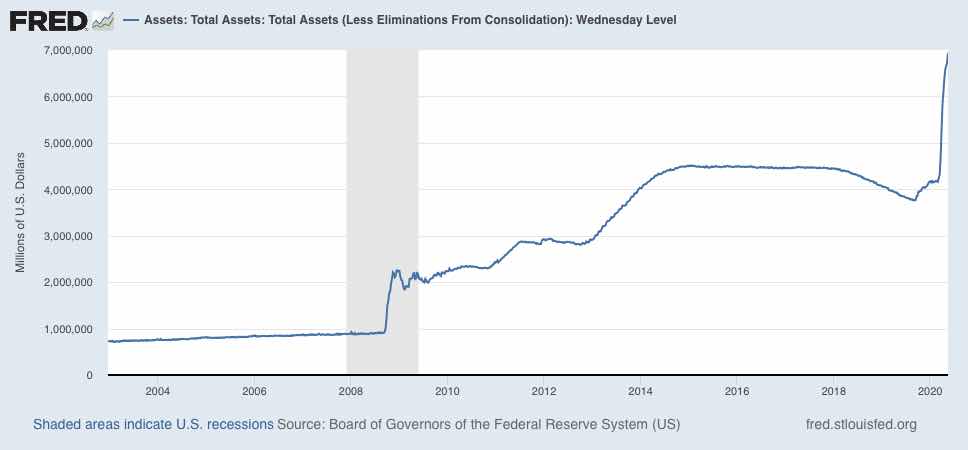

¿Nos movemos nosotros a ese nivel? Supongo que es un objetivo a largo plazo, muy muy largo. El BCE no tiene relación parecida con un Tesoro europeo, pues éste sencillamente no existe. Un Tesoro único europeo es hoy por hoy, una utopía. Esa fluidez FED-Tesoro que refleja Jerome Powell en su discurso es impensable. En Europa cada Tesoro es de su padre y de su madre. Cada uno tiene objetivos que le marca un parlamento y un gobierno en cada uno de los países miembros del euro. Cada uno espera que le llegue la ayuda del BCE, pero no puede interrelacionarse con éste, que, además, está bajo la gran sombra de Alemania. Bueno, pero para qué quejarse, tenemos lo que tenemos. Es imposible pensar en otra cosa. Para terminar, el gráfico de los activos acumulados por la FED en sus acciones descritas.

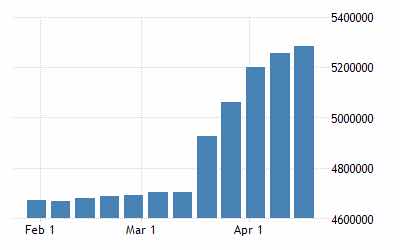

El del BCE, para los últimos meses, es el siguiente:

No hay comentarios:

Publicar un comentario