Además, al BCE le ha surgido un aumento de los spreads entre deudas soberanas, que fue como empezó la crisis del euro de 2012 (véase más adelante), lo que es un indicio de que los especuladores empiezan a desconfiar del euro. En el gráfico puede verso como la rentabilidad de la deuda española se ha empezado a despegarse de la alemana.

También se aprecia como, al principio del euro, el spread era cero, denotando la confianza de los mercados en que el BCE no iba a permitir que se separaran.

De momento, el BCE ha mantenido una reunión extraordinaria el día 15 de junio, fuera de calendario, en la que reconoce el riesgo de la prima de riesgo alcistas con el bono alemán, y asegura estar estudiando un nuevo instrumento para hacer frente a ese riesgo sin que afecte a la política de BCE anti inflacionista. Sin embargo, está claro que ese riesgo ya ha afectado a la firmeza anti inflación del BCE, pues es el que más ha arrastrado los pies a la hora de subir sus tipos.

Además, que haya que esperar al 21 de julio para concretar el contenido de ese instrumento hace sospechar que no tiene ni idea de cómo va a funcionar sin expandir la oferta monetaria. Hoy he leído unas declaraciones de Luis de Guindos, vicepresidente, tranquilizando al mercado sobre el nuevo instrumento.

Todos estos indicios, sin declaraciones que no hacen más que repetir lo expresado aquí, nos llevan a sospechar que el BCE está ante un dilema: o bien abandonar o relajar su combate com la inflación, o bien aumentar el riesgo de 2012 de que aumenten los spreads de algunos países hasta que el euro pueda explosionar. No hace falta decir que eso sería una tragedia para los países que han aumentado su deuda en euros, si de repente se encuentran sin el apoyo de ningún banco central y la necesidad de inventar uno que emita una nueva moneda, que no será ni mucho menos fiable, y lidiar con ella todos los problemas que implica la expulsión de euro. Aunque también sería una tragedia que la inflación del euro se prolongara y aumentara.

La crisis de 2008 y la pandemia en 2020, para combatir las cuales los bancos centrales pusieron en marcha el Quantitavity easing (adquisición masiva de deuda pública a cambio de liquidez, que iba por una u otra vía a las reservas bancarias y a créditos, no hubo, obviamente, problemas de diferenciales porque los tipos estaban muy bajos: el tipo alemán a 10 años era negativo. El español no llegaba a tanto, pero estaba cerca del cero. Un incentivo no desaprovechado por los gobiernos para endeudarse masivamente.

En todo caso no es una crisis de deuda. Ni la deuda de hoy es impagable, como no lo era hace diez años, pues no hay problema de pago. Es una crisis de la responsabilidad del BCE, como se vio en 2012.

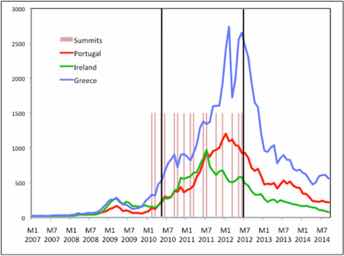

En 2011 la deuda española era perfectamente sostenible, y sin embargo el spread España-Alemania llegó a lo siguiente 6 pp, en una especulación dramática contra que el BCE pudiera hacer algo para frenarla. Si los especuladores conseguían llevar al default la deuda española, el euro se había acabado. Lo que desencadenó la especulación fue “el error Trichet”, presidente del BCE entonces, que en plena recesión no se le ocurrió más que subir dos veces los tipos de interés, como se ve en la imagen (las dos barras negras indican las dos subidas de tipos de Trichet). Está claro que no tenía ni pajolera idea de lo que hacía.

Pese a ello, fue muy aplaudido por los libertarios, Rallo & al, en un artículo tristemente titulado “Ya era hora”. Otros que no tienen ni puta idea.

Bueno, pues cuando todo el mundo daba por muerto al euro, Trichet acabó su mandato y llegó Draghi, que con una mágicas palabras haremos “what ever it takes” para salvar al euro, y “sepan que tenemos todo lo necesario”.

Inmediatamente las brechas entre interés de deudas se cerró, tal fue la confianza que infundió Draghi, cosa no parece que consiguen hoy.

Pero, repito, hay que dejar bien claro que la culpa no es del nivel de deuda, sino de que el BCE no sabe a qué frente acudir sin cabrear a los alemanes. En realidad el problema es que el BCE no es un banco nacional, y la famosa “fragmentación” es culpa de eso.

El BCE y los países cuestionados debería llegar a un acuerdo de no endeudarse más, a cambio de que el BCE haga lo que tiene que hacer.

A continuación, algunas notas del blog de 2012, cuando la crisis de los bonos.

“Un país ha de tener su propio banco emisor para no convertirse en un país tercermundista.”

La pregunta crucial de de Grauwe/Wolf es:

Por qué el Reino Unido, que tiene una deuda superior a la nuestra, paga un tipo de interés un 2% inferior al nuestro? ¿Por qué, como se ve en la caricatura del FT, España se hunde con una deuda notoriamente inferior a la del RU?

Traduzco aquí, simplemente, el sumario que ofrece de Grauwe, que no nos entra en la cabeza:Al entrar en una unión monetaria un país degrada su deuda nacional en un sentido fundamental: deja de ser el emisor de la moneda en que se endeuda. Como resultado, los mercados pueden forzar al país a ir a la suspensión de pagos.

Esto hace estas uniones frágiles y vulnerables al criterio del mercado. En este sentido, la deuda de un país emisor se ha degradado a la categoría de país emergente.Cuando un país decide, alegremente, (por ejemplo España) ceder su soberanía monetaria, el inversor ya no teme solamente el riesgo de pérdida de capital; teme que en ese mercado, un día, no haya dinero, porque huya del país, sin que el principal "fabricante" lo reponga: entonces desaparece bruscamente la demanda de deuda. Pues el dinero no lo emite el estado endeudado, sino otra entidad, el BCE, que le importa una higa si hay dinero o no para vender deuda española. O que incluso, puede, en nombre de una teoría perfectamente ortodoxa, dejar de emitir para no alimentar la inflación.

El riesgo de liquidez es mucho más brusco en los ajustes que provoca. Como sabemos, cuando falta liquidez, no hay gradual caída de precios, hay desplome. En el caso del Reino Unido, hay una variación de precio (que puede llegar a la hiperinflación) gradual, en el caso de España hay una suspensión brusca de pagos porque la demanda de deuda un día desaparece.

Entonces, como dice Grauwe/Wolf, el país que se somete a una unión monetaria es un país bajo un sistema como el Patrón oro (Ese de nuestros amiguitos freakies), que no permite reponer la liquidez si un día desaparece. Es un país forzado a suspender pagos y/o quebrar (O bien a someterse a una disciplina fiscal exterior).

No hay comentarios:

Publicar un comentario