La llamada “fragmentación” del euro existe. Hay deudas emitidas cuando los tipos de interés eran negativos (experimento fracasado) y que hoy sus tipos de rendimiento están subiendo porque tienen deudas del 150% de PIB.

Pero ahora el BCE está - teóricamente - en modo restringir la liquidez, es decir, dejando vencer deuda y subiendo tipos.

Eso no puede hacer más que subir los rendimientos de las deudas sospechosas. Según el TPI, nuevo instrumento para intervenciones puntuales, el BCE comprará esa deuda para que los spreads entre las deudas “buenas” y “malas” no se amplíen demasiado. ¿Cuánto es demasiado? Como decía el alemán, es imposible distinguir una subida por mal comportamiento de deuda o por especulación contra el euro.

Alemania se convierte en el país decisivo, cuando las cosas lleguen a cierto límite, tirará el tablero. Los demás países ven con fruición que tienen más margen para endeudarse, pues el BCE siempre les comprará la deuda, por si acaso el euro está en peligro. ¿Mmmmm... no aumenta esto la fragmentación? Desde luego aumenta la incertidumbre de los mercados sobre si el BCE está comprando deuda con lo que tiene en el activo - emitiendo liquidez, por lo tanto.

Por un lado o por el otro, la lucha contra la inflación va a ser inane, pues habrá recogidas y lanzamientos de liquidez. El signo de la política va a ser dudosa, tras 8 años de tipos de interés negativos (-0,50%). Es decir, les pagaban dinero por pedir prestado al BCE. Ahora les cobrarán... cero%. ¡Qué lucha denodada contra la inflación!

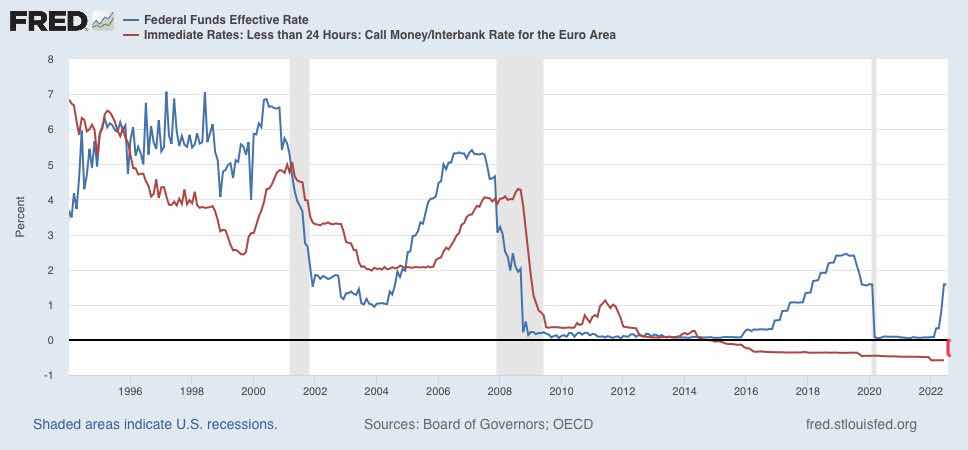

EEUU, sobre todo Bernanke, nunca quiso experimentar con tipos negativos. No pasó la barrera del cero. Hizo bien. Es nefasto para la banca, que se queda sin márgenes entre tipos negativos. ¿Tiene algún sentido que te cobren por prestar dinero y te paguen por pedirlo prestado? Al tipo mínimo cero, siempre es posible construir una curva de rendimientos creciente, que define el margen de la banca.

Como se ve en el gráfico, EEUU mantuvo, mientras el BCE experimentada con tipos y curvas negativas, una curva de rendimientos positiva. El margen de la banca descendió, pero no fue negativa.

Estos 8 años de tipos negativos del BCE habrá afectado a los resultados de la banca, lo que la habrán debilitado necesariamente. Un problema más para el BCE, que ha centralizado la supervisión bancaria, lo que no ha sido un éxito precisamente.

En el gráfico siguiente, pueden ver cómo ha avanzado la inflación en la UE comparando el PIB nominal con el PIB real. Se les ha ido de las manos.

No hay comentarios:

Publicar un comentario