Hay en las redes sociales un Economista de gran repercusión, pues lo que dice tiene amplio eco en la prensa (no sé en Tv). Muchas veces coincido con él. Es verdad que en su heterodoxia da en el clavo algunas veces, aunque creo que por cada vez que acierta, da algunos palos de ciego. Por ejemplo, cuando habla de la inflación actual, sobre la que dice que no es una inflación monetaria, sino de aumento de la subida los precios de las materias primas.

Niño Becerra ha colgado recientemente un hilo en Twitter en el que se desmarca de la fórmula actual contra la inflación, centrada en los aumentos de los tipos de interés. "Siguen los avisos sobre nuevos aumentos de tipos de interés, cuando ESTA inflación, la que estamos padeciendo es una inflación de oferta, NO se arregla con aumentos de tipos, lo que pasa es que lo que habría que hacer para frenarla es más complejo y tiene 'efectos políticos'", arranca el economista.

A partir de aquí Niño Becerra desgrana su fórmula contra la escalada del IPC: "El precio del MWh tiene que bajar, y modificar el sistema de cálculo de su precio ayudaría muchísimo. El precio del petróleo tiene que bajar, y constituir centrales internacionales de compra del mismo modo que existen cárteles de venta también ayudaría. Tiene que descender el consumo de ciertos bienes; para eso sería fundamental instaurar impuestos progresivos sobre el lujo en función del valor".

Siento decirle al simpático Niño Becerra, con todos los respetos, que la inflación es siempre un problema de origen monetario. Siempre. La inflación de cualquier economista respetable se debe a un aumento de la cantidad de dinero y la velocidad de circulación del dinero, en el intento frustrado de los distintos sectores de recuperar su renta perdida por aumento de los precios y costes.

Es claro que, el incendio la inflación actual se origina por aumento del precio de las materias primas, sobre todo energéticas, entre otras causas por la guerra de Putin. Esto no fue inflación, sino un cambio radical en las rentas reales, a favor de los productores de esas MP y en disfavor de los demás: otros productores y consumidores. En ese momento lo normal es que los tipos del de interés subieran, porque también ellos querrían recuperar su renta perdida vía subida de tipos de interés.

Esto es la primera reacción, que de momento no es inflacionaria, porque no se han puesto en marcha los demás sectores. Pero estos ven que han perdido capacidad adquisitiva, e intentarán reaccionar como los productores de MP.

Esta reacción es la que debe ser evitada por el banco central subiendo el tipo de interés inmediatamente, cosa que no hicieron ni la FED, ni el BCE, ni el Banco de Inglaterra. Sólo lo hicieron cuando el incendio ya se había propagado, por que ellos dieron carrete manteniendo demasiado tiempo los tipos de interés cero requeridos durante la pandemia. Gracias a eso los efectos contractivos de la pandemia fueron intensos pero breves. Podrían haber sido catastróficos. Lo malo es que la FED y cía dictaron demasiado tiempo tipos de interés muy bajos que dieron alas a la inflación.

La inflación es, exactamente, la velocidad de aumento del nivel de precios. No es un cambio relativo en unos precios respecto a otros. Es la estéril lucha de cada sector por mantener su renta, que no subiría si el banco central no lo alimentara aumentando la oferta de dinero. Si se sigue aumentando la oferta monetaria, es como un fuerte viento se levante y se propague el incendio.

¿Deben entonces los que han sufrido una pérdida de renta al principio? Pues sí. En el mercado mundial se ha producido una contracción de la oferta de MP, y hay que aceptar esa transferencia de renta, porque si se permite la inflación, es como un incendio en un bosque: cuanto más se espera apagarlo, más se propaga y más difícil es sofocarlo.

Con medidas fiscales NO se puede apagar, porque eso puede cambiar los predios relativos, peo no la inflación. Es más, las medidas tomadas en Europa incentivan la demanda y por ello la inflación. Mientras la política monetaria sea laxa, los distintos sectores intentarán mantener/aumentar su renta, de manera estéril porque los demás van a hacer lo mismo mientras puedan (mientas haya liquidez excesiva).

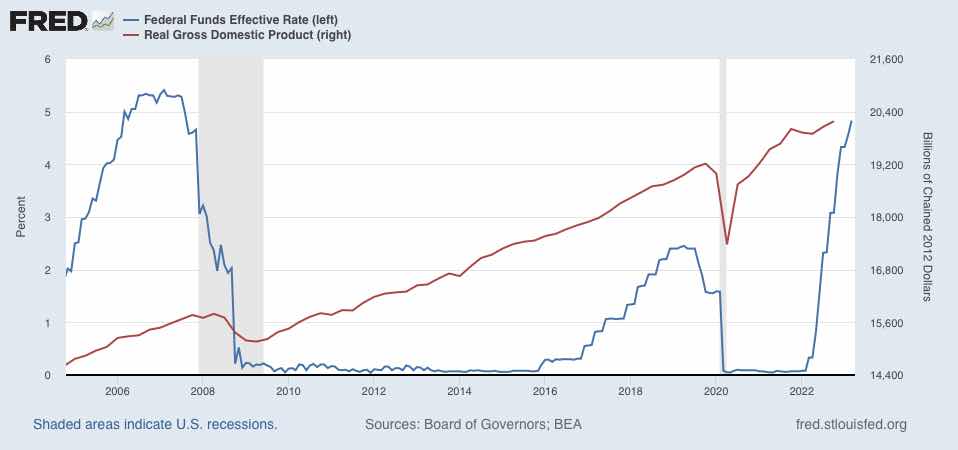

De modo que se puede decir: los bancos centrales hicieron bien en bajar los tipos de interés en la pandemia, pero tardaron demasiado en subirlos, lo hicieron cuando la inflación ya había cobrado fuerza. Cuando más se espera, más duro es sofocarla. En el gráfico se ilustra lo que digo.

La FED puso los tipos a cero por la irrupción de la pandemia. Luego tardaron el subirlos, cuando ya el PIB (línea roja) se estaba recuperando. Por tardar demasiado, se vio obligado a subirlos muy deprisa, pues la inflación se le iba de las manos. El PIB se ha moderado algo en el último años, pero todavía sigue creciendo. Sólo cuando llega una recesión, la inflación baja. Siempre ha sido así. Que la inflación siga fuerte cuando ya han caído los precios energéticos demuestra que la causa no es el cambio de precios relativos iniciales.

La FED puso los tipos a cero por la irrupción de la pandemia. Luego tardaron el subirlos, cuando ya el PIB (línea roja) se estaba recuperando. Por tardar demasiado, se vio obligado a subirlos muy deprisa, pues la inflación se le iba de las manos. El PIB se ha moderado algo en el último años, pero todavía sigue creciendo. Sólo cuando llega una recesión, la inflación baja. Siempre ha sido así. Que la inflación siga fuerte cuando ya han caído los precios energéticos demuestra que la causa no es el cambio de precios relativos iniciales.Estoy sin embargo de acuerdo con Niño Becerra, cuando dice que los gobiernos tenían que unirse y haber creado un monopolio mundial de demanda energética, para que los países no fueran cautivos precio-aceptantes de una oferta monopolizada.

3 comentarios:

Hola Miguel.

Espero que estés bien. ¿Cómo se vertebraría ese monopolio mundial? Me parece un tema muy interesante. Pero ¿no suena como anti-liberal?

Gracias.

Saludos.

Antonio de Badajoz

Hola Antonio, gracias por aparecerte

Bueno, sería transitorio y bajaría los precios mundiales. Compensaría algo el cuasi monopolio de oferta. Pero sí, tienes algo de razón. Lo que no se debe hacer es lo que se ha hecho: subvencionar la demanda, un disparate. Pero bueno, los precio Han caído por unos motivos o por otros, y ahora son más bajos que en la preguerra.

Ahorque nos enfrentamos a un problema mayor, que es la escasez de agua. Escasez creciente. No han hecho nada. Ni imponer restricciones al consumo, ni sondear la posibilidad de importar agua. No ha mercado de agua, pero lo habrá, porque hay países con excedente que les beneficiaría vender.

Pero, silencio administrativo, que hay elecciones.

Publicar un comentario