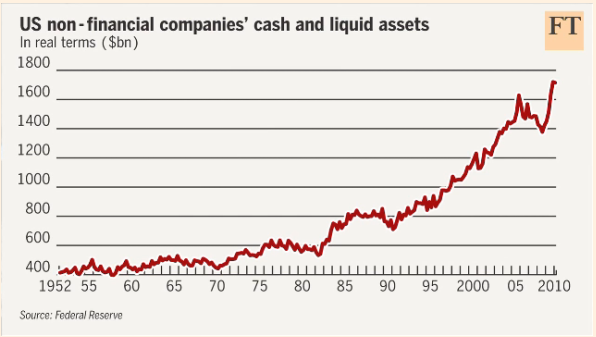

Por decirlo con otras paalabras, las corporates invierten cada vez más en liquidez pura, lo cual no es aparentemente racional: es el activo menos rentable por definición, sólo se guarda por precaución.

Esto es una evolución contra natura, pues lo esperable sería al revés: aumentar la caución en las crisis...

Sólo se me ocurre una razón estructural para tal fenómeno: el cambio progresivo de la gestión de tesorería, que ha ido sacando una rentabilidad cada vez mayor a los nuevos instrumentos líquidos, lo que ha hecho menos dilapidador mantener una tesorería constantemente manejada y ampliada. No es, por lo tanto, una cantidad homogénea en el tiempo, pues de los saldos de dinero y depósitos bancarios ha pasado a incluir -supongo- derivados e instrumentos muy líquidos, pero no propiamente liquidez (puesto que no eran aceptados como medio de pago).

No hay comentarios:

Publicar un comentario