Ahora que está claro que Bernanke va a aumentar la liquidez en circulación, surgen dudas de que la cantidad que, se sospecha, están manejando en la FED (500 mm $) no sea insignificante y totalmente inefectiva. como ven, puede que se equivoquen, pero allí el debate es abierto y profundo. Por supuesto que podría resultar que cierto grado de timidez o de miedo a lo desconocido dejara la lluvia esperada en un chirimiri. Krugman tiene en su blog un argumento a tener en cuenta: la FED tendrá éxito en elevar la tasa de inflación permanentemente si consigue reducir la tasa de paro. En la medida en que la tasa de paro, en una economía flexible, es un signo de recursos no utilizados, ciertamente, mientras siga alta o incluso aumente, la demanda no será suficiente para cerrar el bache y que la inflación repunte.

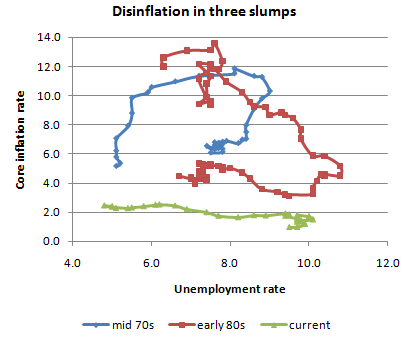

Ahora que está claro que Bernanke va a aumentar la liquidez en circulación, surgen dudas de que la cantidad que, se sospecha, están manejando en la FED (500 mm $) no sea insignificante y totalmente inefectiva. como ven, puede que se equivoquen, pero allí el debate es abierto y profundo. Por supuesto que podría resultar que cierto grado de timidez o de miedo a lo desconocido dejara la lluvia esperada en un chirimiri. Krugman tiene en su blog un argumento a tener en cuenta: la FED tendrá éxito en elevar la tasa de inflación permanentemente si consigue reducir la tasa de paro. En la medida en que la tasa de paro, en una economía flexible, es un signo de recursos no utilizados, ciertamente, mientras siga alta o incluso aumente, la demanda no será suficiente para cerrar el bache y que la inflación repunte.Miren el gráfico del propio Krugman The Conscience of a Liberal. Representa las sendas seguidas por la curva de Phillips (inflación versus desempleo) en tres recesiones del pasado y la actual. El gráfico hay que mirarlo con prevención, porque muestra tres épocas contextuales muy distintas, pero el paro es difícil de reducir, y, podría decirse, la inflación no aumenta tan fácilmente tras una recesión fuerte. Téngase en cuenta que, a diferencia de la actual, las otras dos recesiones han sido provocadas por la FED par reducir una tasa de inflación demasiado alta. Es completamente distinto, pues en aquellos casos no se quería volver a la inflación anterior: se buscaba que el público se acostumbrara a unas expectativas de inflación más bajas. Ahora es al revés; estamos en un a recesión provocada por una crisis financiera, y lo que se quiere es que la gente abandone las expectativas de una inflación estancada. Es decir, se intenta no caer en la Trampa japonesa, de precios estables durante 20 años, y crecimiento cero.

En esto, lo que es relevante es la senda de japón. El Banco de Japón, cada vez que ha registrado caídas persistentes de precios, ha expansionado el dinero, pero muy tímidamente, cortando el grifo en cuanto los precios cesaban de caer. El resultado ha sido una vuelta a la deflación al cabo de unos meses. Mientras, El gobierno hacía políticas fiscales expansivas para paliar el malestar, lo cual ha llevado a una deuda/PIB del 200%.

Se anuncia que la posible cantidad inicial de la FED podría ser de 500 mm de $, lo que no parece mucho. Pero en esto lo decisivo es lo que viene después. Si viene un retraimiento a la japonesa, el resultado neto podría ser una recaída en unas expectativas defraudadas y en una deflación aún peor. Hay que convencer a los agentes que la FED desea mantener una inflación del 2% a largo plazo, lo que puede acomodar muy bien con inflaciones transitorias del 3%.

Me aprovecho del blog de Joáo Marcus Nunes para robarle una cita de Michael Woodford interesante:

Aunque conceptualmente atractiva, la norma propuesta [nivel de precios] es vulnerable a la falta de credibilidad. Esto se debe a que, con el fin de conducir la política, el banco central necesita no sólo una norma, sino también una herramienta para aplicar dicha regla. Pero aquí, el Estado y la herramienta de aplicación prácticamente coinciden: La regla es la intención del banco central para permitir una mayor inflación en el futuro en caso de déficit de la inflación pasada, y la herramienta es simplemente la expresión verbal de esa intención.

Esto hace que la política monetaria similar a un farol en el póquer: Si el mercado se compra el farol, el aumento de expectativas de inflación, caída de las tasas reales, dinero en efectivo se gasta, se recupera la demanda agregada. Pero ¿por qué el mercado de comprar el engaño, si, por ejemplo, se sospecha que el banco central reniega de su "promesa" de una mayor inflación en el futuro, y que va a "engañar" al elevar las tasas de interés una vez que la demanda agregada recoge ?

En resumen, ¿cómo puede un banco central demostrar su compromiso con una inflación más alta, además de limitarse a la indicación de que esta es su intención?

Ahí está la madre del cordero, el quid de la cuestión: Si tan sólo una vez engañas a la gente, y por miedo a los más conservadores cortas la política expansiva, te metes en una japonización, que suena muy mal, pero que es un proceso bien conocido.

Todo esto se empezará a alcarar el próximo miércoles, día en que se anunciará la decisión. Veremos con qué palabras se anuncia, si el mensaje lleva palabras tranquilizando a los que se oponen, o si se anuncia una senda recta y clara. Póquer.

No hay comentarios:

Publicar un comentario