Encuentra una relación funcional del oro a largo plazo, que elimina una de las plomosas falacias de los Rallistas sobre el oro: la subida del oro (no) se debe al aumento de las expectativas inflacionistas.

Eso es obvio hoy, pero los obcecados mono-maniáticos "orólogos" o "aurólogos" se empeñan en que estamos al borde de una hiperinflación.

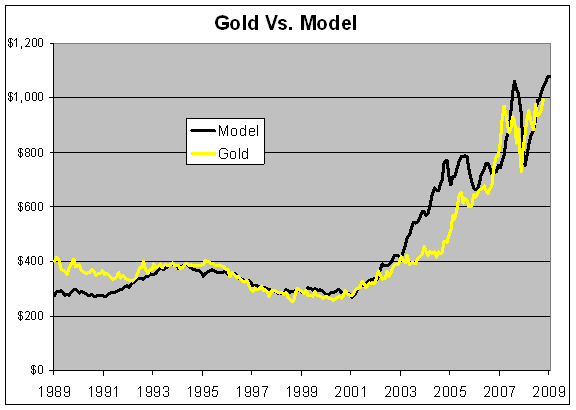

El precio del oro, según el autor, está relacionado inversamente con el tipo real de interés. No es más que una relación estadística, pero que anula las falsedades tiradas al aire de esa gente.

La relación es como sigue (ver detalles en el artículo): si el tipo de interés real de equilibrio fuera del 2%, el oro sube cada vez que baja el tipo real, y baja cada vez que sube. ¿en qué proporción? aproximadamente, en una proporción de 1 a 8 en un año. Es decir, si un año el tipo de interés baja al 1%, el oro ese año sube un 8%.

Este "modelo" empírico funciona bastante bien, como se puede ver en el gráfico (sujeto a condicionantes, como la geoestrategia, naturalmente). la línea amarilla es el precio del oro, la negra es el estimado por el modelo.

Inferencias (ver artículo) que me parecen molto veraces:

The first and perhaps the most significant is that gold isn’t tied to inflation. It’s tied to low real rates which are often the by-product of inflation. Right now we have rising gold and low inflation. This isn’t a contradiction. (John Hempton wrote about this recently.)The second point is that when real rates are low, the price of gold can rise very, very rapidly.The third point is that when real rates are high, gold can fall very, very quickly.

Fourth, there’s no reason for there to be a relationship between equity prices and gold (like theDow-to-gold ratio).

Fifth, the TIPs yield curve indicates that low real rates may last for a few more years.Ergo, el oro va a estar alto mientras dure la recesión. Pero si sube el tipo de interés real (como pasó en el 2008...)

A largo plazo, esta sería la relación:The final point is that the price of gold is essentially political. If a central banker has the will to raise real rates as Volcker did 30 years ago, the price of gold can be crushed.

Aquí el original

Así que lean un poco por favor, abran sus ventanas, y dejen un poquito de rezar las suras talibanescas sobre el oro. Ah! y vayan a ver "La Quimera del Oro de C Chapin.

4 comentarios:

¿POr qué repites que Rallo dice que el oro depende de la inflación cuando hace tres años ya decía que dependía de la deflación y la hiperinflación? SI ya te lo puse el otro dia. ¿Por qué insistes en tergiversar su opinión?

"Durante las épocas de inflación el crédito es abundante y afluye hacia casi todos los activos productivos. Por consiguiente, aunque el papel moneda se deprecie, existen activos alternativos (las acciones, la vivienda y las materias primas) que aumentan más de valor que el oro. Lo lógico, por tanto, es que los inversores salgan de éste para buscar rentabilidades extraordinarias en otros mercados."

http://revista.libertaddigital.com/el-oro-vuelve-a-brillar-1276236309.html

Por cierto, ¿la demanda qué otro activo sube cuando el tipo de interés real es bajo? El dinero. Quizá el oro se comporte como el dinero porque sea dinero. Ummmmmm.

Ya, pero es que dice una cosa y su contraria, entonces, pffffff

No puede ser que el oro sea refugio contra la deflación, hombre

¿Dónde dice Rallo que el oro es un refugio contra la inflación? A lo mejor es una tontería su teoría de que sea una refugio contra la deflación, pero no defiende una cosa y la contraria, por tanto no se por que le imputa una opinión que no sostiene.

Por cierto, defender que el oro es un refugio contra la deflación es defender que el oro es dinero, porque el dinero se revaloriza en las deflaciones. Lo mismo que en el artículo que enlaza, donde el oro se revaloriza, como el dinero, cuando los tipos de interés son bajos.

Publicar un comentario