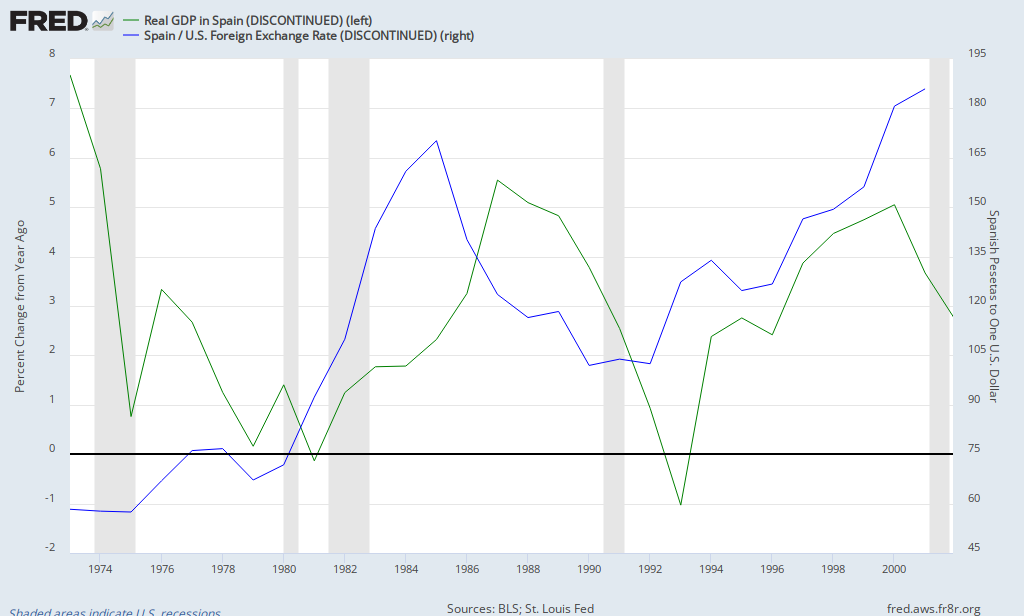

Bueno, el gráfico nos dice que hay una relación evidente entre las fluctuaciones de la peseta y nuestro PIB. La línea azul es el dólar en pesetas, por lo que cuando sube, la peseta se está devaluando. En 1974 se rompe Bretton Woods, y los mercados de cambios son de libre flotación. La peseta se deprecia en 10 años de 72 pts/$ a 168 pts/$. Eso favorece un crecimiento del PIB acumulativo desde finales de los 70 a finales de los 80. Ese crecimiento se acelera al llegar el PSOE en 1983 y decretar (Boyer) una devaluación de la peseta. El crecimiento, que llega a más del 5%, luego se modera y va desacelerándose hasta que empieza la funesta historia del SME (que debería haberse usado de modelo de lo que pasa cuando se fijan los tipos de cambio, pero imperó el dogmatismo). La crisis del SME en 1993 y la huída de capitales que supuso hizo caer el PIB hasta un 1%, y mantenerse por debajo de cero% más de un año. Luego la peseta se devaluó (hasta 4 veces tras el rompimiento del SME-I) y el PIB volvió a acelerarse. Vuelve a alcanzar un crecimiento del 5% y al año siguiente del 4%. hacia mediados y finales de la década 1990. Luego viene la siniestra historia del euro.

No confundamos: la peseta por sí sola no determina el PIB. Es una variable financiera de primera magnitud, y su nivel y sostenibilidad determina el tipo de interés compatible; éste, a su vez, determina el volumen de inversión y empleo... Cuando más libre sea el tipo de cambio y más acorde con los fundamentos, menor será el tipo de interés interno respecto al exterior: más facilidades financieras habrá para invertir, consumir y crecer.

Lo que tenemos hoy es un extraño modelo, un diktat de Merkel sin sentido, un "que cada perro se limpie su cipote"...

El tipo de cambio no es de equilibrio: constriñe las exportaciones y el PIB. eso lo saben los mercados, por lo que desconfían y piden cada vez más rendimiento para prestar a España. Por eso sube la prima de riesgo, no porque tengamos una deuda que no es más alta que la de Alemania... y por eso no entra un euro en España. El restablecimiento de un tipo de cambio de equilibrio cambiaría radicalmente las perspectivas de nuestra economía: el capital volvería a entrar, los precios de los pisos, ahora muertos, volverían a subir, y eso agilizaría el proceso, ahora atascado, de deleveraging. Los bancos sanearían sus activos mucho más fácilmente y darían crédito antes. Todo al revés de lo que hace el gobierno: exigir a la banca saneamientos que no puede realizar con lo que cuesta el capital. Pero del Guindo es tonto; nunca ha sabido un modelo completo de tipo de cambio: se ha quedado en la balanza por cuenta corriente. No sabe que debajo hay una cuanta de capital.

El tipo de cambio es el precio de nuestra economía relativo al resto del mundo. Afecta a los precios de los bienes producidos y al precio del capital con que se producen. Es estúpido no saberlo.

No hay comentarios:

Publicar un comentario