Con gran indignación de LD/Manuel Llamas aquí , el BCE parece que, por fin, ha enchufado la máquina de fabricar billetes. Es lo único que explica la rebaja de la prima de riesgo de España e Italia. Por lo tanto, no hay más que motivos para congratularse. Que el gobierno se arrogue los méritos me importa un pito: es más, hace lo que hacen todos los gobiernos.

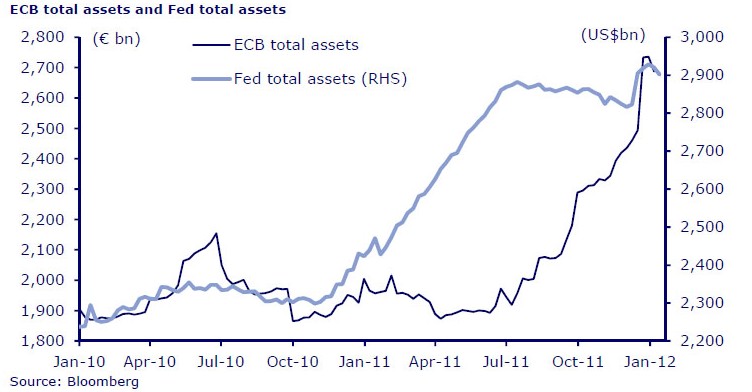

De todas formas, si es buen buen augurio, queda mucha tela por cortar. El BCE ha hinchado su cartera de activos, como se ve en la imagen, pero eso no se ha convertido en un aumento de la liquidez en circulación, pues la mayor parte de ese capital lo han depositado los bancos en el BCE., a pesar que pierden dinero con ello (se endeudan al 1% y lo depositan al 0,25%).

Pero esto no quiere decir que sea inútil lo que ha hecho Draghi. Por lo menos empieza a llenarse los depósitos de los bancos, a la vez que se desembarazan del lastre de la deuda muerta. Supongo que se acelera la recomposición de capital y al limpieza de los activos, lo que no crea crédito de inmediato, pero sienta las bases para crearlo en el futuro. Es hacer ahora, tarde y mal, lo que se debió hacer en 2008, pero más vale tarde que nunca. A su vez, es hacerlo vergonzantemente, por la puerta de atrás, porque, claro, hay que ocultar que esto podría representar un remoto riesgo de inflación -cuando, precisamente, lo que más ayudaría es que la gente pensara en que va a aumentar la inflación.

Comparase la política de comunicación de la FED con la del BCE. Por lo menos aquellos venden lo que intentan; estos venden lo contrario.

No son medidas ortodoxas; son medidas para salvar del colapso al euro, pero es que el euro es tan aberrante que necesita medidas excepcionales. ¿Son suficientes? Según Martin Wolf, puede serlo para salvar a los bancos, pero no la deuda.

Esto es el principio, y no es suficiente. Grecia está al borde el impago desordenado, las necesidades financieras son escalofriantes, y se avecina una recesión de caballo que todavía nos puede laminar. Ojalá todo ello nos condujera a un escenario de reflote de los activos bancarios (incluidos los inmuebles), a la reflación de los activos hipotecarios, a mayores perspectivas de beneficios, subida de las bolsas, crecimiento y, sí, más inflación. Eso sería maravilloso, qué digo, cojonudo.

Más vale tarde que nunca. Poner por delante el miedo a la inflación es pueril, o algo peor, supina ignorancia, cuando el mayor riesgo es la desaparición de casi todo.

1 comentario:

Cuanta razon, cuanta razon...en esto de la inflación, el BCE y la FED o se ve la realidad o no se ve. No hay mas. permitir una recesión con output gap que se soluciona imprimiendo dinero y dandoselo gratis a la gente y no hacerlo es de locos.

Y ya que estamos imprime dinero y daselo a todo emprendedor con un plan de negocio. ah calla, que eso lo deberian hacer nuestros bancos zombies, si seguro.

Europa es de locos.

Publicar un comentario