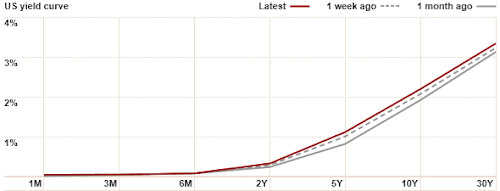

Como puede verse en el gráfico, la curva de rendimientos del bono USA sigue desplazandose hacia arriba, desde que la FED metió "ruido" en su mensaje sobre su QE, que podría verse interrumpido este año, aunque no se sabe cuándo ni en qué medida.

Esto ha afectado a todos los mercados del mundo, aumentando la incertidumbre. Hasta la primeras declaraciones de la FED de una posible interrupción de sus comprara al ritmo de 86 mm al mes, la seguridad que Bernanke había querido indundir se ha ido al traste. Tal cambio de actitud sólo puede deberse a que los del bando contrario, con su teoría de que los bajos tipos de interés inducían incertidumbre (Sic) "le han doblado el brazo".

Lógicamente las bolsas han caído, pero los bonos también, y eso se ha traspasado el bono español, que ya ha subido a 4,69% con una prima sobre el bono alemán a 10 años de más de 3%. Un dato que contraía los planes del gobierno, si es que la incertidumbre se mantiene y sigue la tendencia alcista de las rentabilidades.

Cuando los bonos y la renta variable caen a la vez en todos los mercados es un signo de desconfianza general. Como los bonos son títulos que se usan de colateral en los interbancarios, éstos se resienten. Menos oferta crediticia de la banca. Más si también caen los precios de las materias primas, como el petróleo y el oro:

Como ven en la imagen siguiente, el repunte ha sido significativo y persistente. Como no ha habido comunicados de la FED que pudieran moderar las expectativas, los tipos han dado un salto y siguen su nueva tendencia. La curva azul es el rendimiento del bono a 10 años, y la roja es el del bono emitido con protección contra la inflación. Por lo tanto, puede considerase una muestra del tipo de interés real. Como ven, estaba instalado desde hace riempo por debajo del cero. Es decir, la gente estaba dispuesta a pagar un interés real negativo al gobierno por tener esos bonos. Es claro que ha sido el componente real el causante único del repunte del rendimiento,

Como ven en la imagen siguiente, el repunte ha sido significativo y persistente. Como no ha habido comunicados de la FED que pudieran moderar las expectativas, los tipos han dado un salto y siguen su nueva tendencia. La curva azul es el rendimiento del bono a 10 años, y la roja es el del bono emitido con protección contra la inflación. Por lo tanto, puede considerase una muestra del tipo de interés real. Como ven, estaba instalado desde hace riempo por debajo del cero. Es decir, la gente estaba dispuesta a pagar un interés real negativo al gobierno por tener esos bonos. Es claro que ha sido el componente real el causante único del repunte del rendimiento,

Es fácil ver que el repunte ha sido de más de 60 puntos básicos, lo cual es un movimiento importante. Si se mantuviera ahí, y se trasladara integramente al resto del mundo, un aumento del interés pagado por nuestro gobierno de esa cuantía significaría un 0,5% de PIB adicional para pagar la deuda hasta hoy, más la que se generaría.

Es fácil ver que el repunte ha sido de más de 60 puntos básicos, lo cual es un movimiento importante. Si se mantuviera ahí, y se trasladara integramente al resto del mundo, un aumento del interés pagado por nuestro gobierno de esa cuantía significaría un 0,5% de PIB adicional para pagar la deuda hasta hoy, más la que se generaría.

Obviamente, el euro no está indefenso ante esa subida de tipos. No tiene por qué esperar pasivamente a que EEUU rectifique. Puede perfectamente dictar una política de amortiguación de este efecto generalizado de subida de tipos con un política firme más laxa, o simplemente com emprender lo que la FED va a dejar de hacer.pr ejemplo. Con poner en marcha la fantasmal OMT, o asegura que está disponible.

Pero sabemos que ahora mismo en torno al BCE hay una movida juridica, en Alemania, para cortarle las alas a Draghi y qñ NCE. Así que habrá que ver pacientemente cómo el coste de la deuda, y de todo nuestro sistema financiero, se eleva.

Ahora mismo si no cambia esa actitud más restrictiva de los bancos centrales, nos vamos a encontrar con un enfriamiento de la economía mundial nada apetecible, con un nuevo agravamiento de las tensiones del euro.

Esto ha afectado a todos los mercados del mundo, aumentando la incertidumbre. Hasta la primeras declaraciones de la FED de una posible interrupción de sus comprara al ritmo de 86 mm al mes, la seguridad que Bernanke había querido indundir se ha ido al traste. Tal cambio de actitud sólo puede deberse a que los del bando contrario, con su teoría de que los bajos tipos de interés inducían incertidumbre (Sic) "le han doblado el brazo".

Lógicamente las bolsas han caído, pero los bonos también, y eso se ha traspasado el bono español, que ya ha subido a 4,69% con una prima sobre el bono alemán a 10 años de más de 3%. Un dato que contraía los planes del gobierno, si es que la incertidumbre se mantiene y sigue la tendencia alcista de las rentabilidades.

Cuando los bonos y la renta variable caen a la vez en todos los mercados es un signo de desconfianza general. Como los bonos son títulos que se usan de colateral en los interbancarios, éstos se resienten. Menos oferta crediticia de la banca. Más si también caen los precios de las materias primas, como el petróleo y el oro:

Obviamente, el euro no está indefenso ante esa subida de tipos. No tiene por qué esperar pasivamente a que EEUU rectifique. Puede perfectamente dictar una política de amortiguación de este efecto generalizado de subida de tipos con un política firme más laxa, o simplemente com emprender lo que la FED va a dejar de hacer.pr ejemplo. Con poner en marcha la fantasmal OMT, o asegura que está disponible.

Pero sabemos que ahora mismo en torno al BCE hay una movida juridica, en Alemania, para cortarle las alas a Draghi y qñ NCE. Así que habrá que ver pacientemente cómo el coste de la deuda, y de todo nuestro sistema financiero, se eleva.

Ahora mismo si no cambia esa actitud más restrictiva de los bancos centrales, nos vamos a encontrar con un enfriamiento de la economía mundial nada apetecible, con un nuevo agravamiento de las tensiones del euro.

No hay comentarios:

Publicar un comentario