Impresionante la fortaleza del PIB real, y la contención del PIB nominal, lo que invita a valorar la moderación del índice de los precios del PIB. Desde la crisis no ha sobrepasado el PIB nominal el 5%, lo que se puede considerar robusto y compárese este dato con los de antes de la crisis, en que había un exceso evidente de precios con crecimientos reales similares pero nominales muy por encima de 5%,cercanos al 7%.

Esto debería alejar temores de endurecimiento de la FED. Decimos alejar en el tiempo, porque tarde o temprano subirán. Pero cuanto más tarde, mejor para todos.

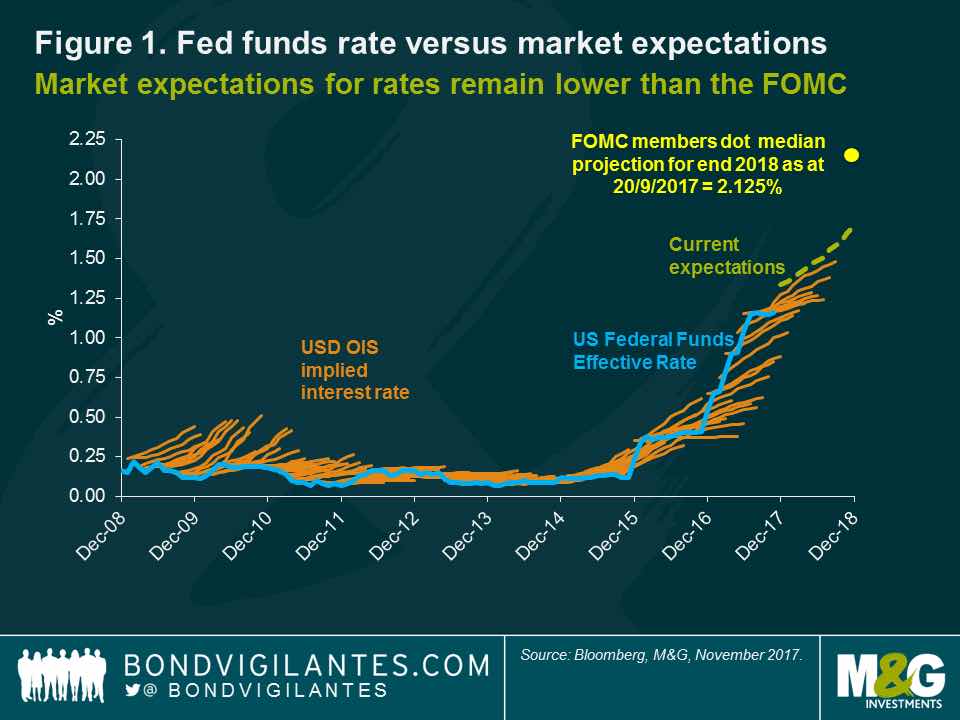

Las expectativas de los miembros del FOMC (órgano decisorio) están sin embargo muy por encima de lo que espera el mercado. Pero llevan así varios años, lo que indicaría una cierta manera de passar del mercado sobre la opinión de las autoridades. Vean en el gráfico la distancia de la línea de trazos amarilla (lo que espera el mercado de la FED), respecto al punto amarillo más alto.

Pero hay más. Según un papel de Leamer muy citado en 2007 (antes de la hecatombe) lo que de verdad marca los ciclos del PIB americano es la inversión en vivienda - lo que pasó en 2008 - y el consumo de bienes duraderos. Abajo represento la tasa interanual de estos dos componentes del PIB, y vemos que anuncian claramente las recesiones (zonas grises), especialmente la inversión en ladrillo. Esto no es nada nuevo, pues las recesiones precedidas de un boom inmobiliario se han considerado siempre más peligrosas que todas las demás. En suma, los ciclos son cosa sobre todo de ladrillo y automóviles.

Si admitimos esto - y supongo que hay muchas críticas - lo que sí es verdad es que estamos en un momento bastante tranquilo, nada alarmante, sobre el crecimiento de estas variables, como vemos en sus datos de 2018. Idem dice Cullen Roche en su valoración del PIB recién publicado:

Si se suscribe a esa teoría general y también cree en la teoría de que "la vivienda es el ciclo económico", los grandes auges de los precios de los activos en el mercado inmobiliario son bastante preocupantes. Entonces, es interesante ahora, después de un auge bastante grande en la vivienda, que estamos esperando que los precios caigan un poco. Y a medida que el precio aumenta, vemos que la actividad general es lenta. Esta semana obtuvieron datos sobre:

Ventas de casas nuevas: -5.3%

Ventas de casas existentes: -2.2%

No hay de que inquietarse, aunque se debe vigilar

No hay comentarios:

Publicar un comentario