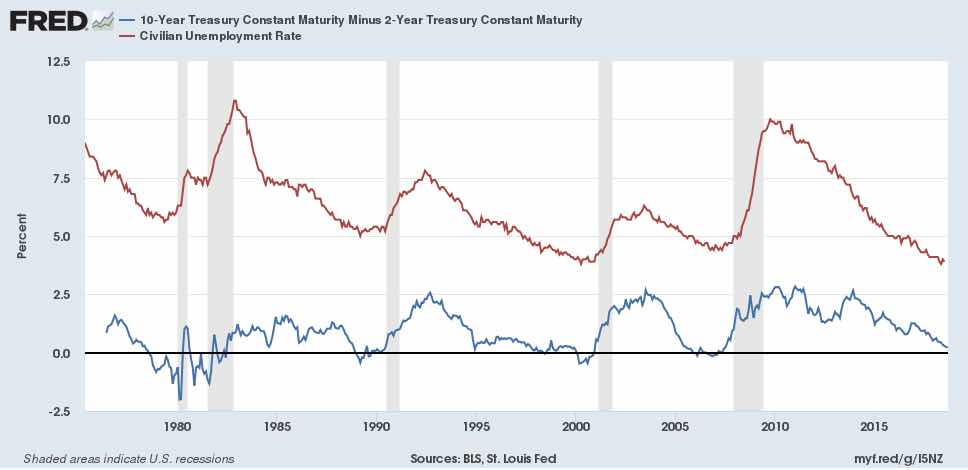

En cambio, cuanto más alta es la tasa de paro, más pendiente muestra la curva de rendimientos. Esto, de nuevo, nos habla del ciclo y sus extraños caprichos. Extraños sólo en apariencia: hay que pensarlos.

Los ciclos demasiado maduros no despiertan la confianza de la gente. Los ciclos que comienzan a ser alcistas son los que hacen subir la curva de Rendimientos. Según este gráfico estamos asistiendo a los últimos vagidos de ciclo alcista de EEUU. Una nueva subida de los FED Funds en septiembre y octubre podría poner la curva de rendimientos en negativo. Luego no sabemos lo que pasará.¿ Será una recesión suave? Por lo que decía aquí Jeffrey Frankel, no. Y por una sola razón: la política de Trump es pro cíclica, y eso se paga en forma de mayores déficits exteriores, fiscales, y deudas que luego obligan a medidas contractivas que acentúan el ciclo bajista.

Así que la cosa está clara, aunque no sabemos cuándo. Pero creo que la tasa de paro ya alcanzado sus mínimos, y sólo falta ver lo que hace la curva de rendimientos.

No hay comentarios:

Publicar un comentario