La dolarización es el sometimiento voluntario de un país a la política de emisión de la Reserva Federal de EEUU de dólares, que sustituye a la moneda nacional.

Según Wikipedia,

La dolarización es el proceso por el cual un país adopta, de manera oficial o extraoficial el uso de la moneda estadounidense para su uso en transacciones económicas dentro del país. La moneda extranjera estadounidense reemplaza a la moneda nacional en todas sus funciones (reserva de valor, unidad de cuenta, medio de pago). Puede ser adoptada como moneda de curso legal exclusiva o predominante, perdiendo o cediendo parte de soberanía monetaria.

Hay principalmente dos razones o fundamentos para realizar la dolarización:

- Si un país adopta esta medida de manera independiente.

- Como medio para luchar contra una crisis.

La dolarización en sí misma no es fenómeno nuevo. A fines del siglo XX y principios del siglo XXI los siguientes factores contribuyeron al desarrollo de los mercados de capital y a la dolarización real:

- la globalización,

- las reducciones arancelarias,

- la libre circulación de capitales

- el aumento del volumen del comercio internacional.

También se debate académicamente si la globalización obliga a las pequeñas economías a abandonar sus políticas monetarias y, en caso afirmativo, de qué modo.

Del modelo de Mundell para la IS-LM en una economía abierta, se deduce la “trinidad imposible”, que sugiere que los tres objetivos siguientes son incompatibles:

- Un tipo de cambio fijo.

- Libre movimiento de capitales (ausencia de controles de capital).

- Una política monetaria autónoma.

La dolarizacion no es más que establecer un currency board con el dólar de EEUU, aunque de otra forma legal distinta: declara que el dólar es la moneda oficial para transacciones internas, aunque los efectos son muy parecidos: un sometimiento de la soberanía monetaria a la política monetaria de la FED, sea ésta conveniente o no para el país en cuestión. No es, por lo tanto, similar al euro, que es una moneda emitida por el BCE, en el que cada país miembro tiene una cuota de influencia más o menos destacable.

El problema de la dolarización directa frente al currency Board es, por otra parte, que mientras en éste la masa monetaria interna está definida en monetaria nacional, en la dolarización dicha masa ha de ser exclusivamente de dólares, los que el más país pueda captar con su política interna de atracción d e capitales y su saldo comercial exterior.

No es que el currency board no sea una disciplina férrea si se hace transparente: el tipo de cambio inicial al que se fija para siempre la moneda local con el dólar (paridad) imprime también una masa monetaria dependiente de la FED. Sin embargo, subsiste la moneda local y la paridad oficial a la que se ha comprometido el gobierno puede, en teoría, ser modificada. Lo que pasa es que cualquier modificación de tipo devaluatorio levantará sospechas entre los inversores exteriores, lo que puede desatar un riada de capitales hacía el exterior.

Los países que adoptan una de éstas formas de disciplina se exponen, pues, al riesgo de desconfianza, que por cualquier razón, monetaria o no (por ejemplo un déficit excesivo exterior o fiscal), provoque una huida de la divisa fuerte - el dólar - que en puridad deberían llevar a la desaparición de la masa monetaria interna de manera traumática.

Claro que antes de llegar a ese extremo de caos, el caso del currency board argentino de los noventa demuestra que el gobierno no tiene más remedio que “secuestrar” los dólares en posesión de los residentes (lo que se vino a llamar “corralito”), devaluar la moneda local, e incluso declarase en quiebra respecto a su deuda en dólares.

La dolarización y cualquier forma de disciplina de este tipo pretende recuperar la confianza exterior después de una crisis profunda, demostrando que se está dispuesto a someterse totalmente a una disciplina monetaria exterior, aceptando la disciplina de un banco central como la FED, que no emite dinero pensando en las necesidades del país en cuestión. Por lo tanto, si la FED quiere expandir su masa dineraria, esto afectará al país sometido a una expansión quizás inflacionista; por el contrario, si la FED fide subir los tipos de interés y contraer su liquidez interna, provocará una contracción monetaria en el país sometido quizás cuando éste pasando una recesión, que se agravará inevitablemente.

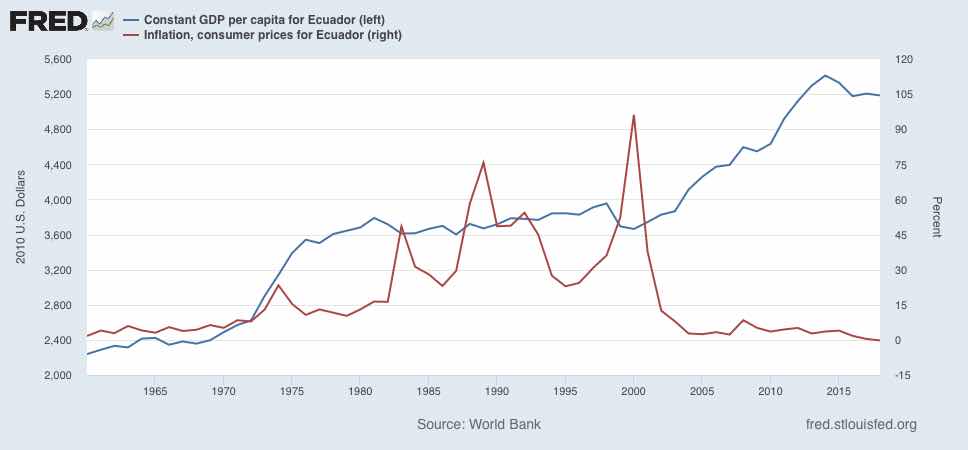

Un caso digno de estudio es el de Ecuador, que adoptó una dolarización estricta de su economía, retirando su moneda local, en el año 2000. Como demuestran los dos gráficos siguientes, los efectos han sido netamente positivos, tras las crisis financieras sucedidas anteriormente. Dicha crisis, que podemos resumir gracias a Wikipedia,

No obstante las razones de fondo de la crisis ecuatoriana son internas, generadas por una inestabilidad política que se inició con la expulsión de Abdalá Bucaram como presidente del país en febrero de 1997 y la llegada de Fabián Alarcóncomo presidente interino, el mismo que no tenía un rumbo trazado en la conducción económica del país, sumado a una corrupción galopante, relaciones conflictivas con el Perú y por si fuera poco un déficit fiscal insostenible.

Debido a que no se procuró una apropiada regulación ni supervisión al sistema financiero, esto dio lugar a que los dueños de los bancos soliciten créditos vinculados dando como garantía empresas que solo existían en el papel, lo que fue una práctica común en muchos bancos privados, y en la que las instituciones encargadas de ejercer el control no se dieron por enteradas o en todo caso no hicieron nada por evitarlo, lo que motivó que muchos bancos cerraran, provocando desconfianza en el sistema, masivos retiros de dinero y por consiguiente la quiebra de muchos bancos, como en un efecto dominó.

Las finanzas públicas arrojaban números en rojo, si en 1997 el déficit fiscal fue del 2 % del Producto Interno Bruto (PIB) para 1998 este se ubicó en un 6% del PIB, en tanto que el saldo en cuenta corriente con relación al PIB era –4 % en 1997para el año siguiente estuvo en –12 %, lo que provocó no solo el deterioro general de las cuentas nacionales, sino también la incapacidad de cumplir con el servicio de la deuda externa, cayendo en moratoria y con ello la imposibilidad de acceder a financiamiento externo.

Ecuador era un país que había perdido la confianza de lo social inversores extranjeros y tenía desequilibrios como una hiperinflación, como se ve en el siguiente gráfico de dos ejes:

La inflación, línea roja, llegó al 90% anual (eje derecho) en el año 2000, tras lo cual siguió unan línea descendente hasta prácticamente cero en años recientes. Mientras, el PIB cogió un impulso ascendente desde entonces, creciendo a tasas muy superiores a la seguridad previas, tras la recesión del 2000. Así pues, la función de ganancia de la confianza frente al exterior es claramente positiva.

Ahora bien, como hemos dicho antes, los resultados dependen de la política monetaria del banco central que se toma como emisor, es decir, la FED. Y Ecuador y otros países de la zona que optaron por la dolarización tuvieron la suerte que desdén 2001 la FED adoptó una política expansiva, bajando su tipo de interés hasta el 1%. Esto supuso una expansión monetaria interna en Ecuador, lo cual favoreció el crecimiento sin que a la par aumentara la inflación.

Lo mismo se puede decir de la política exigida por la crisis e EEUU, de bajada de los tipos al 0% y de expansión monetaria cuantitativa. En este sentido, Ecuador se ha beneficiado de un desahogo monetario imprimido por la FED - elegido como su banco emisor - que según las previsiones va a durar muchos años.

No hay comentarios:

Publicar un comentario