EEUU, y todos los mercados en general, están registrando señales de aumento del miedo al riesgo y a la falta de liquidez.El primer ejemplo es el TED spread, o margen entre el LIBOR y el Treasury, a 3 meses ambos, que en tiempos normales debería ser cercano a cero.

La subida en flecha no llega, ciertamente, a los niveles alcanzados en 2008, de 300 p.b., pero precisamente es lo que no se quiere, deteriorar las cosas para empezar a actuar.

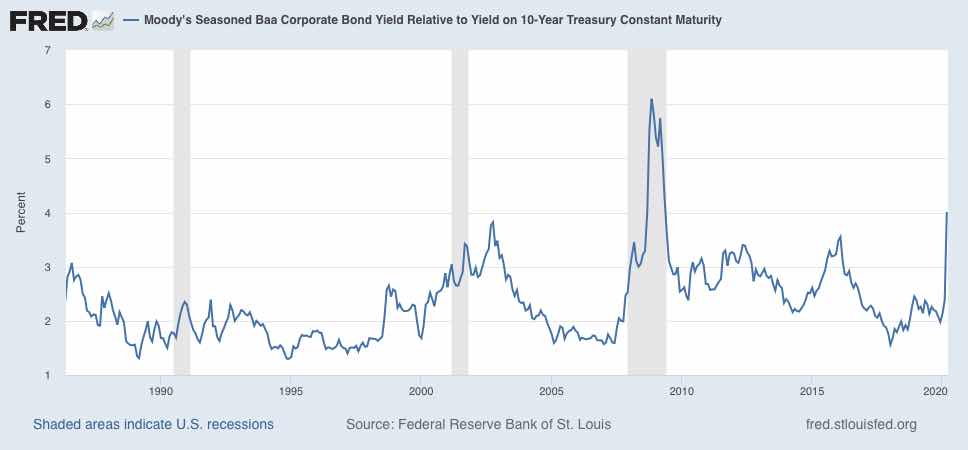

La subida en flecha no llega, ciertamente, a los niveles alcanzados en 2008, de 300 p.b., pero precisamente es lo que no se quiere, deteriorar las cosas para empezar a actuar. Otro indicador que ha empezado a dar señales de estrés es el del spread del bono empresarial Baa respecto al Treasury a plazo igual, lo que indica dificultades crecientes de colocar bonos empresariales fácilmente.

Otro ejemplo que nos muestra que no se ha llegado al nivel de la Gran Recesión, pero la velocidad de ascenso no es tranquilizadora.

Otro ejemplo que nos muestra que no se ha llegado al nivel de la Gran Recesión, pero la velocidad de ascenso no es tranquilizadora.

Ante esto se indicios inquietantes, la FED se ha vuelto, nos cuenta Matt Levine en Bloomberg, revolucionaria, y ha decidido saltarse la intermediación bancaria y financiar directamente a las empresas no financieras. Levine nos ofrece algunas explicaciones válidas,

Todo se ha descompuesto un poco. Si la Reserva Federal quiere que el dinero vaya a las empresas rápidamente, podría tener que pasar por alto a los bancos y simplemente darle dinero a las empresas directamente.

Sospecho que otra gran parte de la respuesta es que los bancos ya han sido tan desintermediados de los mercados de préstamos que la vieja estrategia de "dar dinero a los bancos que lo darán a las empresas" realmente no puede funcionar. Si usted es una gran empresa con grado de inversión, no obtiene su financiamiento principalmente de préstamos bancarios; se obtiene al vender bonos en los mercados de capitales, a compañías de seguros y pensiones y fondos mutuos. 5 Si esos mercados se congelan, si la gente se apresura a sacar dinero de sus fondos mutuos; si las compañías de seguros y las pensiones están en pánico, entonces dar dinero a los bancos no te sirve de nada. Para que la Reserva Federal respalde los préstamos corporativos reales en 2020, debe ir a donde las empresas (grado de inversión) piden préstamos, que es el mercado de bonos.

Pero creo que hay una explicación general más clara, y es que la banca no cumplió su función de correa transmisión de la oferta de la FED en la crisis de 2008. En la banca se estancaron lo suficiente fondos adquiridos en la FED - en algunos países a tipos negativos incluso -. En parte es lógico, porque había un o un problema colateral del prestatario. Que ahora la FED inicie esta faceta revolucionaria es un indicio de lo mal que se están poniendo las cosas, y a la vez de la fuerte decisión de la FED de no dejar que lleguen al grado de podredumbre de 2008, hasta que se comenzó realmente con el Quantitavity Easing.

Asi que un hurra por la FED, y esperemos que esto despierte a todos los bancos centrales, los que, por cierto, todos han declarado que no han dicho su última palabra. Y es que como muestra la situación expectativas de inflación, en el siguiente gráfico, el pesimismo está aumentando velozmente.

Téngase en cuenta que esta crisis no se soluciona si no es por este tipo de actuaciones. Ya dije en mi post anterior que Bullet, el Presidente de la FED de Saint Louis, espera una contracción del PIB de un 50% y un paro del 30%, no alcanzado en la crisis de1929.

Téngase en cuenta que esta crisis no se soluciona si no es por este tipo de actuaciones. Ya dije en mi post anterior que Bullet, el Presidente de la FED de Saint Louis, espera una contracción del PIB de un 50% y un paro del 30%, no alcanzado en la crisis de1929.

No hay comentarios:

Publicar un comentario