Subidas que, además, no pueden asociarse a un momentum de las materias primas, como se ve aquí,

De esto infiero que algo en las expectativas han cambiado a peor - quizás, un rebrote cada vez más evidente de la pandemia en el mundo -, para que la gente vaya a colocar su dinero en mercados que suben cuando la gente se asusta. Y no por un remoto riesgo de hiperinflación, sino todo lo contrario.

Aparte de la visión del especulador, lo que más me interesa es si esto tiene, como digo, una base en una reorientación de las expectativas sobre la economía, tras el júbilo de la aparente recuperación de la fase I del COVID, hacia un pesimismo más agudo sobre el horizonte del fin de la pandemia.

El movimiento del oro y la plata alimentan esta sospecha, desgraciadamente. En los próximos indicadores de actividad veremos más claro señales sobre ésta conjetura, aunque partimos de indicadores de la pandemia que no nos dicen nada bueno del posible rebrote del virus, que serían mortal para la economía.

A este respecto, quiero citar aquí algunas de la situación palabras de gobernador Banco de España, Ante el Consejo Económico y Social, que vienen a ratificar lo incierto que se presenta la salida completa de la recesión pandémica:

Si la situación epidemiológica no experimentara cambios significativos, esta recuperación observada en el transcurso del segundo trimestre continuaría en los meses de verano y daría pie a un crecimiento intertrimestral elevado en el tercer trimestre. No obstante, este crecimiento requiere una interpretación cuidadosa, pues no debe hacernos perder de vista que el nivel de actividad seguirá siendo significativamente inferior al observado con anterioridad a la irrupción de la pandemia, de modo que el proceso de recuperación estará lejos de completarse. De ahí que podamos hablar de una recuperación incompleta, con el primero de los tres adjetivos a los que me refería al comienzo de esta intervención.El condicionante a cuyo cumplimiento acabo de hacer referencia para que estas perspectivas de corto plazo se materialicen —la ausencia de cambios de entidad en la evolución de la pandemia en nuestro país— no es un factor menor. En efecto, los desarrollos económicos se verían afectados negativamente en los próximos meses, potencialmente incluso de forma severa, si los brotes que se están produciendo en las últimas semanas en distintos territorios tras la relajación de las restricciones a la movilidad no pudieran ser controlados con medidas de alcance local y transitorio. Por ello, las incertidumbres sanitarias persistirán todavía algún tiempo hasta que no se consiga un tratamiento efectivo de la enfermedad o el acceso generalizado a una vacuna frente al virus.Además, las dudas acerca de la evolución económica de los próximos trimestres no se agotan en el ámbito sanitario. En particular, junto con el impacto adverso sobre la actividad que puedan seguir teniendo las medidas de distanciamiento social que eventualmente sea necesario mantener en un futuro, habría otro efecto, más difícil de medir a priori, relacionado con los posibles cambios, potencialmente persistentes, en el comportamiento de los agentes en respuesta a la “nueva normalidad”. Estos cambios podrían incluir alteraciones en los patrones de consumo y ahorro o modificaciones en las cadenas de suministro o en ciertos aspectos de la operativa de las empresas. Todas estas consideraciones justificarían que a la actual recuperación se la calificara de incierta, con el segundo de los adjetivos que he utilizado antes para caracterizar esta recuperación.

Agrego la visión de Nouriel Roubini, en el ABC de hoy:

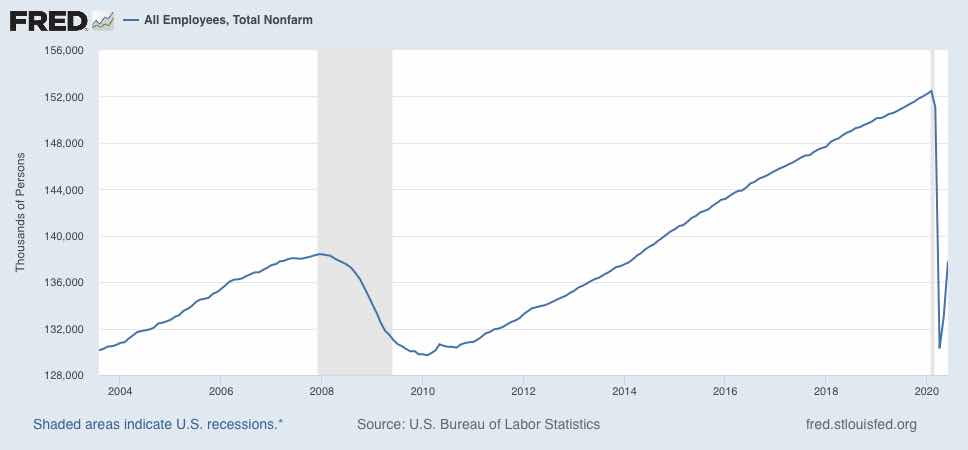

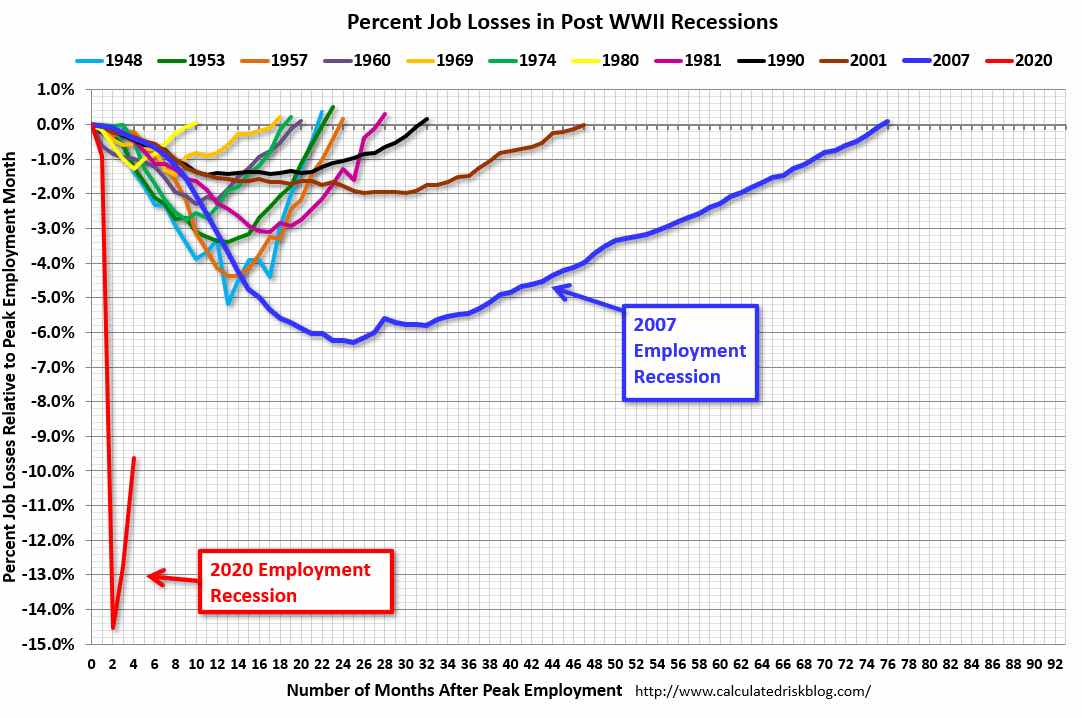

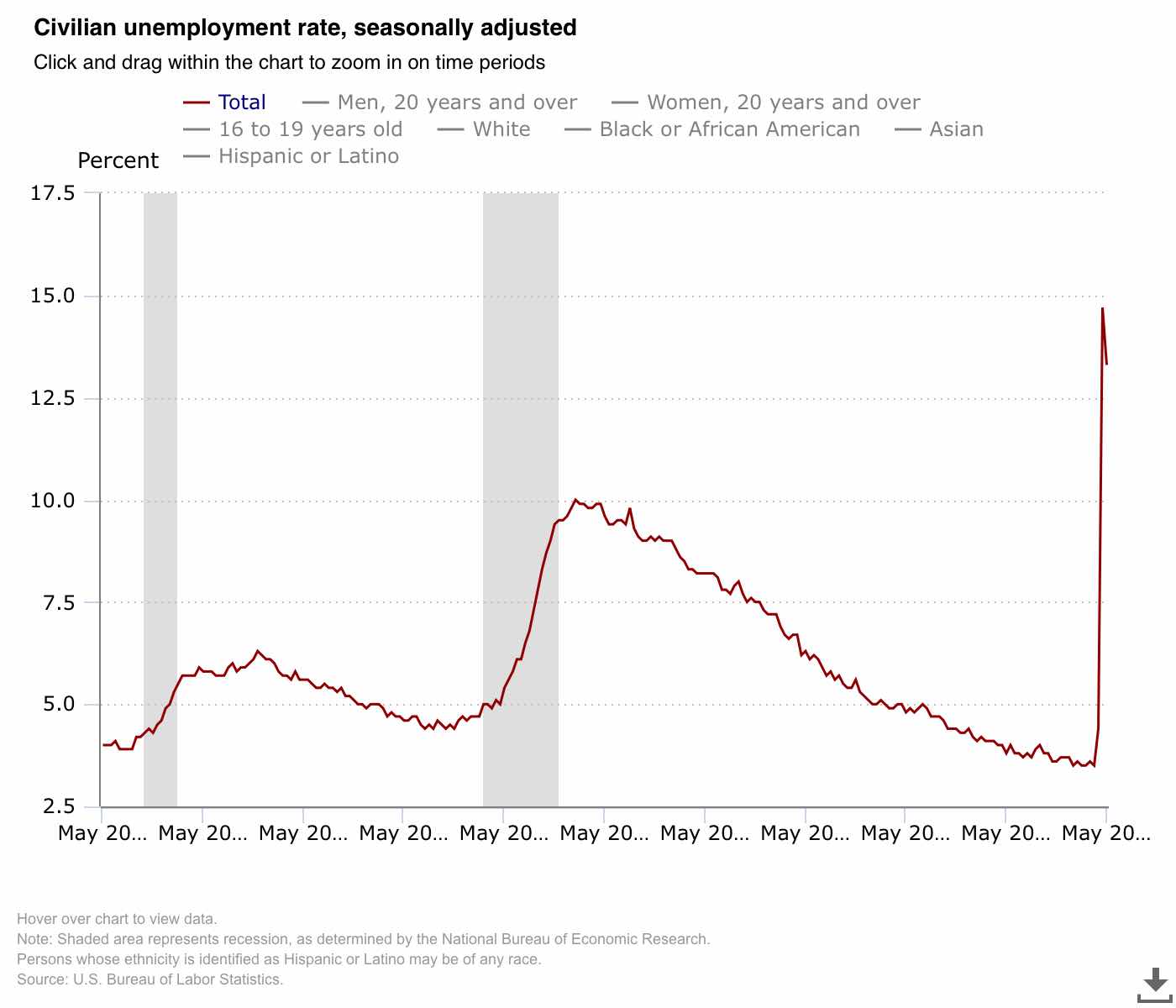

XL. ¿No cree que vaya a producirse una recuperación en forma de uve, a pesar de los importantes paquetes de estímulo que se están aprobando? Sin ir más lejos, en mayo se crearon 2,5 millones de nuevos puestos de trabajo en Estados Unidos… N.R. Sí, pero eso después de que 42 millones de personas hayan perdido el suyo. Como es lógico, veremos una recuperación en la segunda mitad del año, pero no será una recuperación real, será solo una ilusión. La economía se ha desplomado de tal manera que es prácticamente inevitable que acabe repuntando otra vez, pero esa recuperación no compensará en absoluto la caída. A finales de 2021, la economía estadounidense todavía seguirá por debajo de los niveles de 2020, es demasiado lo que se ha venido abajo. La tasa de desempleo oscilará entre el 16 y el 17 por ciento, mientras que durante la pasada crisis financiera se quedó en un máximo del 10 por ciento.

XL. ¿Hay algo que le haga albergar esperanzas? N.R. ¿Esperanzas? Déjeme que lo piense… Me parece positivo que los gobiernos hayan reaccionado de forma rápida y enérgica a la pandemia. ¿Pero al margen de eso? Me temo que la próxima década va a estar marcada por la ruina y el desastre. Puede que al final la economía global acabe siendo más sostenible, pero por el momento lo que va a ser es más sombría.