Hay muchas clases y escuelas de economistas, pero aquí quiero distinguir entre los que arreglan cosas y los que las estropean. Hay más ejemplos de lo segundo que de lo primero, incluso entre los mejores.Un ejemplo de lo primero es Mario Draghi, que llegó en 2012 a la presidencia del Banco Central Europeo, en plena crisis del euro, causada por su antecesor Trichet, que el plena recesión y con los mercados de uñas con el euro, puso en peligro la existencia de la moneda europea.

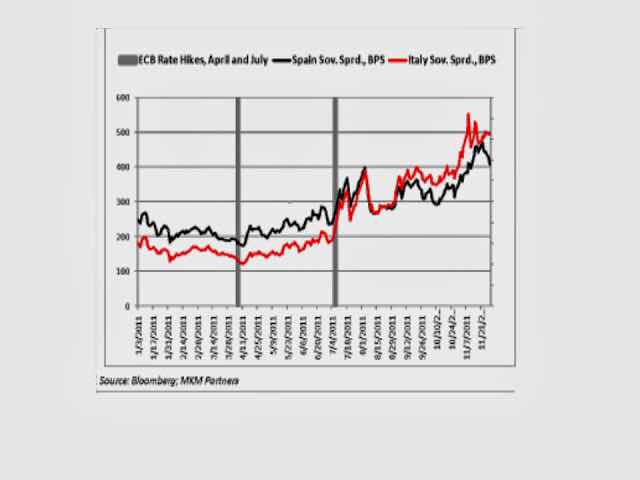

Para ello cometió el inmenso error de subir dos veces los tipos de interés, en 2011 y 2012, lo que hizo dudar a los mercados de la deuda de países más endeudados y subir el diferencial del interés de deuda de estos países - Italia, España, Portugal... - respecto a la deuda emitida por los países centrales - Alemania, Austria Dinamarca,... -. En la imagen se puede ver como las subidas de los tipos del BCE hicieron dudar a los mercados de la solidez de la solvencia deudas mencionadas, y sus márgenes respecto a Alemania se elevó tendencialmemte.

Las barras verticales indican las fechas en que Trichet aumentó los tipos del BCE, lo que desató el aumento creciente del margen de interés a 10 años de Italia y España. Los especuladores no se hicieron de rogar, apostaron en contra de esas deudas bajo sospecha y contra el euro.

Las barras verticales indican las fechas en que Trichet aumentó los tipos del BCE, lo que desató el aumento creciente del margen de interés a 10 años de Italia y España. Los especuladores no se hicieron de rogar, apostaron en contra de esas deudas bajo sospecha y contra el euro.La prensa especializada, como el Economist y otros medios punteros daban por muerto el euro si no ocurría un milagro.

Trichet dejó su mandato a Draghi, en 2012, quien en unas de sus primeras declaraciones dijo que el BCE haría lo necesario (“What ever it takes”) para salvar el euro, prometiendo que disponía de los medios suficientes para ello... y los medios fueron lanzar el Quantitative Easing”(QE) que ya había puesto en práctica la FED de Bernanke: comprar en firme (sin pacto de recompra) y sin límite deuda pública, pagadas con dinero líquido que se ponía en circulación, porque el problema básico era la infinita demanda de liquidez por el público bajo pánico. Los bancos centrales hincharon su cartera de deuda pública, y aumentó la liquidez sin tasa.

El pánico causado por la crisis financiera de 2008, había hizo subir la demanda de tenencias de liquidez y caer la Velocidad de circulación del mismo, que es lo que pasa cuando la gente piensa sólo en obtener líquidez como sea, vendiendo activos en masa y haciendo caer todo su los mercados de activos. Entre los activos ofertados en venta sin límite eran las deudas públicas de los países llamados del Club Med., mientras que la Deuda alemana Mantenía su valor.

La crisis del 2008 fue bautizada como “The Great Recession”; no por unanimidad, pues hubo muchos que decían era una crisis similar a la del 1929, y que sólo gracias a que la FED habían aprendido la lección, en 2008 se pudo evitar una catástrofe similar, con contracción de los PIB, subidas del paro hasta más allá del 25%, y sobre todo deflación de precios del 30%, que lo enturbiaba todo. 2008 podría haber sido una nueva Depresión del tipo 1929, con consecuencias igual o más funestas.

No todas las escuelas económicas contemplan el problema de la demanda de liquidez y la correspondiente caída de la Velocidad de circulación, con el dinero desaparecido de los mercados y cero transacciones.

No vamos a entrar aquí en un análisis comparativo entre escuelas. Baste decir que en 1929, la salvación vino por F. D. Roosevelt, que siguió los consejos de Keynes: sacó al dólar del patrón-oro, que estaba constriñendo la oferta de liquidez de la FED, devaluó drásticamente el dólar, más de un 60%, (absurdamente sobrevalorado), lo que inmediatamente relanzó la oferta de liquidez, volvió a subir la velocidad de circulación de ésta, y la actividad económica se puso de nuevo en marcha.

En 2008, si no se llegó a esos extremos de envilecimiento, fue porque se había aprendido la lección de 1929. Afortunadamente, el Presidente de la FED en 2008, B. Bernanke, era un académico especializado en la depresión del 29, y aunque le costó romper con el escepticismo de su entorno, lanzó el QE y los mercados se estabilizaron. No hubo deflación, la economía se puso a crecer enseguida hasta que el PIB recuperó pronto, en unos meses, el nivel Máximo anterior, y siguió creciendo.

En Europa no se habían aprendido esa lección. Se siguió desdeñando lo que venía del otro lado del charco, Trichet, presidente del BCE, el primero (¿era economista realmente?). Draghi, que venía de trabajar en los mercados financieros de EEUU como dirigente de Goldman Sachs, había oido la copla y se había aprendido la música y la letra.

Hay que reconocer que Draghi tuvo las circunstancias a favor. La economía de la zona Euro estaba debilitada, y no había ningún riesgo de inflación. Por lo tanto, su política de expansión monetaria era lo más adecuado - aunque el BCE mantuvo su objetivo del Máxima inflación del 2% “pero un poco menos” -, pero la verdad es que la inflación estaba muy por debajo, y durante unos años vivimos un periodo de inflación cero o deflación. Pese a ello, fue muy criticado por los economistas de la derecha, que pronosticaban que acabaríamos con una hiperinflación como “Zimbabue”.

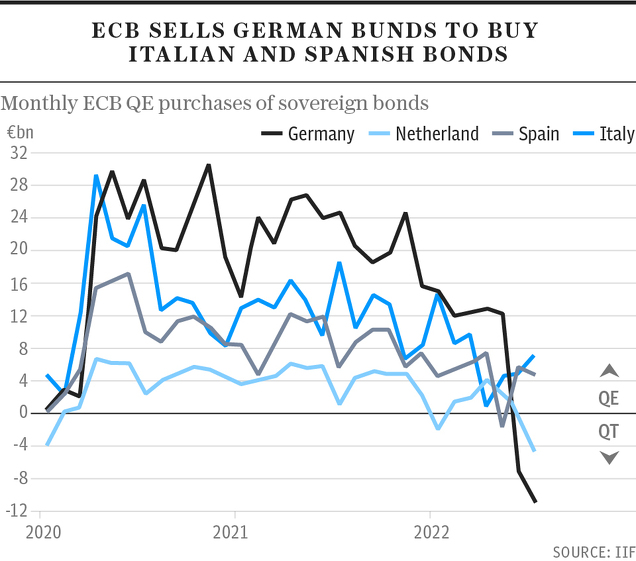

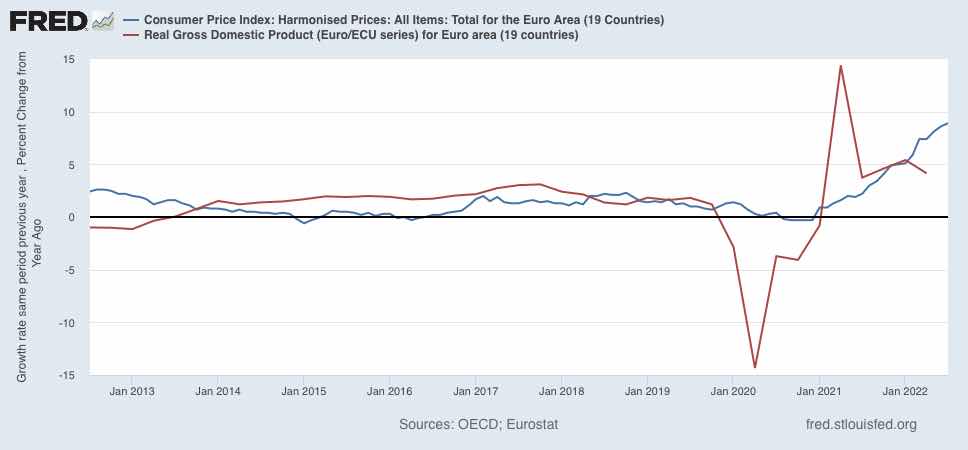

De 2008 hasta la Pandemia, vivimos un periodo en el que la maldición era la debilidad económica y la baja inflación, incluso deflación. El BCE y otros Bancos, como el de Suiza, redujeron su tipo de interés por debajo de cero. Volvieron a abrir las compuertas de la expansión del QE, reforzado con la pandemia, que había contraído las economías enormemente, hasta un 15% como se ve en la imagen.

Esto pedía una acción expansiva contundente de los bancos centrales, que se hizo con éxito, como también se ve en el gráfico. Ahora bien, comenzó a manifestarse una inflación de productos básicos, acelerada por la guerra de Ucrania y el boicot de Rusia a sus envíos a Europa de gas natural.

Los bancos centrales, desconcertados, primero dijeron que era un brote inflacionario efímero. Pero dicho brote se aceleró y tomó cuerpo en las expectativas del público, y los BC giraron su política radicalmente, subiendo los tipos de interés a corto y secando la operación de QE. Tuvieron que sacar los viejos manuales, y concienciarse de que el mandato de los BC era una moneda estable: había que erradicar como fuera el foco inflacionista.

Deflación, y después virulenta inflación. Se empiezan a hacer comparativas con la crisis del petróleo de los setenta, de “stangflation” (Recesión e inflación), se recordó la grave recesión de Volcker, al frente de la FED, para bajar la inflación del 12% al 4%, que “costó” una tasa de paro inasumible...

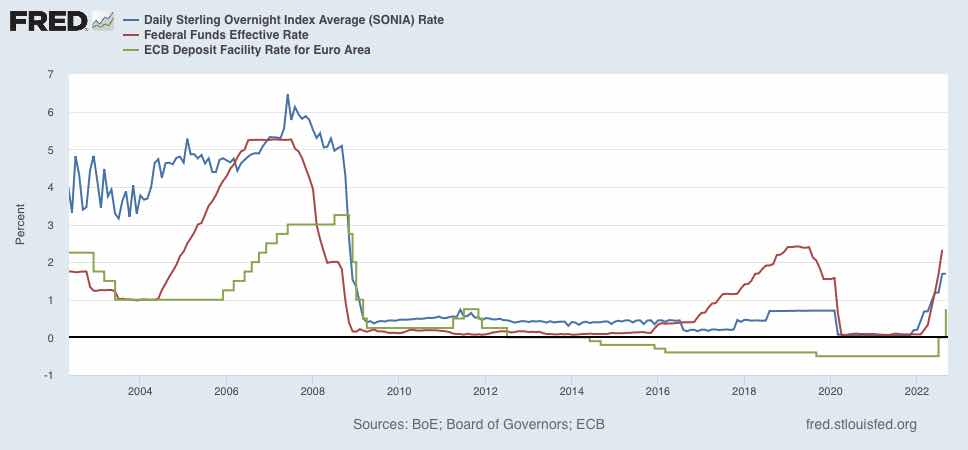

Deflación, y después virulenta inflación. Se empiezan a hacer comparativas con la crisis del petróleo de los setenta, de “stangflation” (Recesión e inflación), se recordó la grave recesión de Volcker, al frente de la FED, para bajar la inflación del 12% al 4%, que “costó” una tasa de paro inasumible... Este coste es asumido por Powell, presidente de la FED de hoy que busca sin condiciones bajar la inflación (pese al doble mandato de la FED: estabilidad de precios pero tasa de paro mínima. Powell ha subido el tipo de intervención hasta el 3%,pero el BCE no se ha atrevido a tanto. Solo ha llegado a poner su tipo de intervención en el 1,25%...

Un nivel un tanto ridículo teniendo en cuenta que la inflación ronda el 10%. Y es que Christine Lagarde (y su BCE) tienen un problema. En cuanto anunció que iba a dar prioridad a la inflación, el mercado le mandó un claro mensaje: el diferencial de riesgo de la deuda de algunos países, como Italia, empezaron a subir. Mensaje alarmante porque anunciaba una nueva crisis como la de 2012, la de Trichet. El BCE se reunió de urgencia en julio, y anunció un nuevo instrumento, el TPI, para cortar ese riesgo. El TPI, o “Instrumento anti fragmentación”, pretende impedir que aumenten los diferenciales de interés entre países miembros mediante la compra de la deuda de países con problemas de credibilidad, con el dinero obtenido por el BCE de la amortización de deudas vencidas de otros países y compradas en el pasado por el BCE en la época del QE, que ha dejado en su activo un volumen ingente de deudas de todos los países. ¿Funcionará contra las expectativas de los mercados? Cabe dudar que no sea un mensaje confuso, que se lea que para acabar con la inflación, a la vez hay que inyectar liquidez en varios países.

Un nivel un tanto ridículo teniendo en cuenta que la inflación ronda el 10%. Y es que Christine Lagarde (y su BCE) tienen un problema. En cuanto anunció que iba a dar prioridad a la inflación, el mercado le mandó un claro mensaje: el diferencial de riesgo de la deuda de algunos países, como Italia, empezaron a subir. Mensaje alarmante porque anunciaba una nueva crisis como la de 2012, la de Trichet. El BCE se reunió de urgencia en julio, y anunció un nuevo instrumento, el TPI, para cortar ese riesgo. El TPI, o “Instrumento anti fragmentación”, pretende impedir que aumenten los diferenciales de interés entre países miembros mediante la compra de la deuda de países con problemas de credibilidad, con el dinero obtenido por el BCE de la amortización de deudas vencidas de otros países y compradas en el pasado por el BCE en la época del QE, que ha dejado en su activo un volumen ingente de deudas de todos los países. ¿Funcionará contra las expectativas de los mercados? Cabe dudar que no sea un mensaje confuso, que se lea que para acabar con la inflación, a la vez hay que inyectar liquidez en varios países.Lagarde parece estar sobre pasada por los hechos. Ha de recordarse que nada más llegar al cargo, hubo que sofocar un incendio causado por sus declaraciones de que “el BCE no estaba para salvar deudas con problemas”. Rectificó rápidamente, pero dio la señal sé estar atrapada en una trampa. Sus últimas declaraciones, en la rueda de prensa de la última reunión del Consejo Ejecutivo, son contradictorias y dan la sensación de estar un poco por atrás de los acontecimientos. He aquí un ejemplo: (respuestas de Lagarde a las preguntas de los periodistas en negrita)

En diciembre decías que era poco probable que los tipos subieran este año. En junio decías que en julio subirían 25 puntos básicos, y subieron 50 puntos básicos. Y ahora hay que adelantar la subida. Obviamente, como ha dicho antes, no podía prever la guerra en Ucrania, no podía prever el embargo de gas que está ocurriendo, pero sin embargo, ¿está preocupado por la credibilidad del BCE? Porque cada vez se necesita básicamente acelerar.

Sobre la necesidad de acelerar, lo que puedo decirle es que en este momento, con las cifras que tenemos, con la dinámica que vemos, con las fuentes de inflación, con las previsiones que tenemos, estamos decididos a movernos. Y a movernos a este ritmo oportuno al que se refiere la declaración de política monetaria, lo que significa que como nos estamos desviando del objetivo, y con las cifras altas que tenemos actualmente, tenemos que adelantar, como hemos hecho esta vez, y tenemos que seguir subiendo. Esa es nuestra determinación. Sí, hemos tenido que acelerar, porque cuando te enfrentas a nuevos datos, a nuevos análisis, a nuevas previsiones, por supuesto tienes que ajustarte. Creo que nuestra credibilidad se juzgará por el hecho de que volvamos a situar la inflación en el objetivo del 2% a medio plazo, como nos hemos comprometido a hacer.

Usted ha subrayado anteriormente que la eurozona se encuentra en un lugar diferente al de Estados Unidos. La tasa de inflación de la eurozona está ahora cerca del nivel de Estados Unidos. ¿Significa eso que en realidad están en una situación bastante similar en lo que respecta a la inflación y que la medicina que se necesita es similar?

Si se compara la situación de los Estados Unidos y la de Europa, y en particular en relación con la inflación, la inflación en los Estados Unidos está impulsada en gran medida por la demanda. En la zona del euro está impulsada en gran medida por la oferta. No exclusivamente - también hay una parte de demanda en las fuentes de inflación - pero es predominantemente la oferta. Cuando se observa el mercado de trabajo, que es un fenómeno importante a tener en cuenta, si tenemos un riesgo de mayor escalada de la inflación y el efecto de segunda ronda en particular, vemos un mercado estadounidense que es - algunos de ustedes lo dicen, en realidad - "al rojo vivo", donde la tasa de vacantes a desempleados es de 2 a 1, mientras que, aquí en la zona del euro en general es de 0,3 a 1. Así que para una vacante tenemos tres personas desempleadas. Es una situación ligeramente diferente. Una tercera diferencia es que, claramente, en su senda de normalización y posiblemente de endurecimiento, la Fed parte de una base diferente a la de la zona del euro. Nosotros partimos de territorio negativo, salimos de él y avanzamos en esa senda de normalización. Creo que hay otras múltiples diferencias que podría darles, pero creo que esas son las que más importarán para su análisis de la diferencia en la situación de la inflación que tenemos.

¿Es más fácil bajar la inflación que subirla?

El futuro lo dirá, pero lo que puedo asegurar es que estamos decididos a hacerlo. La inflación es un fenómeno terrible, sobre todo para los más desfavorecidos. Creo que todos somos conscientes de ello. Nuestro trabajo es devolver la inflación al 2%, y lo cumpliremos. No debemos esperar, y nadie debe esperar, que la inflación vuelva al 2% en los próximos tres meses. ¿Por qué? Porque hay un desfase entre el momento en que tomamos las decisiones y el momento en que realmente se traduce a través de los canales de transmisión a la economía real. Y también porque sigue siendo un fenómeno predominantemente impulsado por la oferta. No puedo reducir el precio de la energía. No puedo convencer a los grandes actores de este mundo de que reduzcan los precios del gas. No puedo reformar el mercado de la electricidad, y me complace ver que la Comisión Europea está estudiando medidas en este sentido, porque la política monetaria no va a reducir el precio de la energía. La política monetaria contribuirá a reducir las expectativas. Dará una fuerte señal a la gente de que somos serios y de que contribuiremos a reducir la inflación, pero si la causa es predominantemente la oferta y se basa en que los precios de la energía siguen subiendo como un cohete, esto es para que otro haga el trabajo. Pero nosotros haremos el nuestro; haremos nuestro trabajo.

Lagarde deja ver sus contradicciones. Dice que la inflación es de materias primas, por ende no peligrosa, por otra enseña el celo que el BCE va a desplegar. Resalta que Europa está en una situación distinta a EEUU. Si la inflación es sólo de materias primas y transitoria, a qué desplegar la artillería pesada? Además, si EEUU es cíclicamente más acelerado, lo que justifica una política monetaria agresiva, ¿por que el BCE debe endurecerla? En realidad se ven estas declaraciones el reflejo de la contradicción interna del BCE. Contradicción entre su mandato de precios estables, que defiende Alemania: pero que insistir en esto, pone en riesgo el diferencial entre deudas y al euro.

El momento es terriblemente delicado. La economía UE está ya en recesión, y quizás debería entrar en el radar del BCE tenerlo en cuenta. La inflación de productos básicos ya se está desacelerando, y la subida de tipos amenaza con crear una contracción grave. La voz del BCE debería ser firme, pero clara. Y si empiezan a despegarse los diferenciales entre países, el euro entrará en riesgo de implosionar, como en 2012. Lagarde tendrá que elegir entre dos objetivos incompatibles: o la inflación, o el euro. Y ¿En qué bando se posiciona Alemania? Esto da una imagen de un BCE explosivo, mientras la neurótica política energética de la Comisión, sólo basada en el ahorro energético y nada en el aumento de la oferta, no ayuda a un BCE muy frágil. En suma, como decía Greenspan, hay que hacer una valoración de riesgos. En este caso entre la economía real y continuidad del euro, o entre la dureza de la política antiinflacionista. Ambas serán en poco tiempo incompatibles.