Islandia sufrió una crisis financiera sin precedentes en relación al pequeño tamaño del país. Durante 2004-2007, tuvo tales entradas de capital que su deuda exterior llegó al 600% de su PIB. Sólo por eso vale la pena fijarse en su rápida recuperación, más que en otros países. El pinchazo del subidón en 2007 hizo inflarse la deuda pública, de un 30% del PIB a un 125%. En 2009, el PIB cayó un 7%. Y ahora viene lo importante:

Pese a tales cifras -Dice el FMI en este informe- la recesión ha sido menos severa que en otros países. La clave -sigo citando- ha sido la recuperación de las exportaciones; para lo cual ha sido clave devaluar la corona islandesa (como sucede siempre en los programas de rescate del FMI) de 80 c/€ a 160 c/€ . Es decir, una devaluación de 100%. Una devaluación ayuda a recuperar antes la competitividad perdida, pero si no se toman medidas, podría provocar una inflación. De hecho la provocó, como dice el informe, pero fue rápidamente contenida. Pero no del todo, pues el PIBN ha crecido, desde 2007, un 23% (a lo mejor no es tan malo un poco de inflación).

Naturalmente, se puede pensar lo que se quiera, pero es difícil negar que eso fue clave par reducir el déficit exterior, hasta el punto de ir reconduciendo la cifra de deuda hacia niveles más tolerables. La Deuda pública será en 2014 de un 80% de PIB, y la deuda exterior baja rápidamente gracias al superávit exterior.

Hay otras medidas, claro. Medidas que son dolorosas, siempre que se trata de hacer un desapalancamiento de este volumen tan gigantesco. Algunos retorcidos dicen que Islandia tiene la suerte de ser tan pequeño, ya que ayudarle es una minucia para los demás. ¿Sí? pues véase Irlanda, qué bien ha salido. Sin embargo, los reajustes de Islandia han sido brutales. Los antiguos bancos quebrados se han cerrado, y otros han nacido con el capital restante, limpios de activos contaminados. Es decir, ha habido quitas.

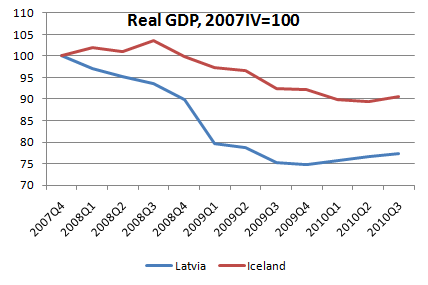

En suma, a Islandia se le ha dado la oportunidad de crecer, a otros no. En comparación con países de la ZONA DE SIMILAR PEQUEÑEZ, que no han devaluado, Krugman ofrece estos gráficos comparativos: Tanto el PIB real como

En suma, a Islandia se le ha dado la oportunidad de crecer, a otros no. En comparación con países de la ZONA DE SIMILAR PEQUEÑEZ, que no han devaluado, Krugman ofrece estos gráficos comparativos: Tanto el PIB real comoel empleo se han comportado mucho mejor en Islandia que en Estonia y Letonia. Ahora nos quieren poner de ejemplo a Letonia, para que Irlanda aguante lo que le espera, que es un largo camino hacia la pobreza.

Como dice Krugman:

"Now it’s true that the Baltic countries have been

able to maintain their fixed exchange rates. And this is crucial because ….?"

Si alguien puede contestar por qué es crucial aferrarse al valor nominal de una divisa, que lo diga.

Si alguien puede contestar por qué es crucial aferrarse al valor nominal de una divisa, que lo diga.Una pista: Hay una teoría que dice que un país tan pequeñito no tiene posibilidad de autonomía monetaria: no tiene sentido tener un tipo de cambio libre, pues los choques externos monetarios le pegan igual. Pues hummm, igual , igual, no. De quién es esa absurda teoría que no me acuerdo yo ahora...

Facts, facts, facts, facts.

No hay comentarios:

Publicar un comentario