Scott Sumner (aquí) se ríe un poco de Martin Felstein porque le pilla en un renuncio. En noviembre dijo que el QE2 de Bernanke no servía para nada, y era muy peligroso, pues podía originar otra burbuja (aquí). Hace poco, en (Feldstein2), reconoce que el despegue de la economía podría deberse al QE2, aunque sigue pensando que es peligroso, pues si Bernanke sigue forzando los tipos de interés a largo plazo a la baja (¿?) una burbuja es cuestión de tiempo, y se pinchará cuando los tipos a corto deban regresar a un nivel normal.

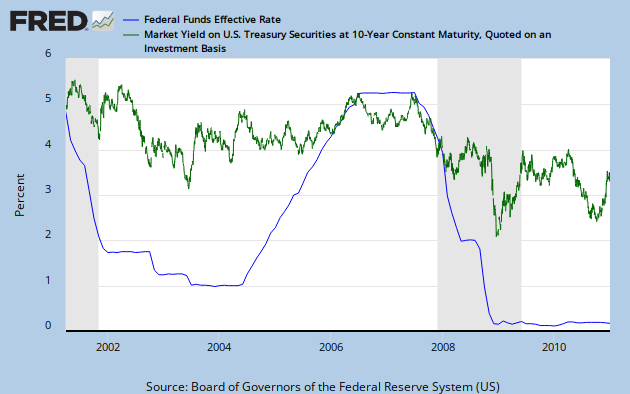

Los tipos a largo, para empezar, no han bajado, sino subido con el QE2 (como de ve en la línea verde del gráfico).

Segundo, Parece creer que la burbuja de las hipotecas fue debida a que los tipos a largo fueron bajos por culpa del famoso 1% de 2003 de la FED. Sin embargo, el gráfico muestra una cierta insensibilidad del tipo de interés del bono a 10 años (verde) hacia el tipo monetario de la FED (azul):

Por otro lado, yo me quedo la versión de Rajan, que ya expliqué aquí: los bajos tipos de interés propiciaron un aumento de la demanda agregada,o que en buena parte se desvió a importaciones. Los países como China acumularon Reservas en $ para que su tipo de cambio no se revaluara. Esas reservas, de casi 3 trillones de $, volvieron a entrar en USA buscando una rentabilidad alta... lo que trajo la burbuja, pasando antes por las titulaciones fraudulentas que estiraron el apalancamiento hasta el límite. Efectivamente, cuando la FED normalizó los tipos hasta subirlos al 5,25%, la burbuja estalló. Pero el caso es que no hay una relación directa entre los tipos a corto y a largo muy clara. Y es lógico: los tipos a largo están definidos por las expectativas.

Pero me queda una pregunta sobre la amenaza que plantea Feldstein: ¿es posible una burbuja cuando la economía está muy lejos de su potencial y el paro está en el 9%?

Quiero decir que en la burbuja anterior, la de las hipotecas, se dieron unas condiciones de optimismo general que no se dan ahora. Los trabajadores tenían expectativas de sueldos altos, trabajo, viviendas que subían de precio, y los bancos tenían la expectativa de financiación barata y ingenieria financiera que todo el mundo (en todo el mundo) compraba como caramelos. Antes de que venga una burbuja primero se tienen que dar una economía "petada", con pleno empleo y una demanda tan alta como para que el déficit exterior llega al 7% y origine el problema de reservas y movimientos de capital descritos. Y en EEUU la construcción y los recios de la vivienda siguen por los suelos; la gente está en paro o con miedo de caer en él; el déficit exterior está en niveles razonables ¿quién puede pensar en un crédito sobreabundante que cree una burbuja?

Los tipos a largo, para empezar, no han bajado, sino subido con el QE2 (como de ve en la línea verde del gráfico).

Segundo, Parece creer que la burbuja de las hipotecas fue debida a que los tipos a largo fueron bajos por culpa del famoso 1% de 2003 de la FED. Sin embargo, el gráfico muestra una cierta insensibilidad del tipo de interés del bono a 10 años (verde) hacia el tipo monetario de la FED (azul):

Por otro lado, yo me quedo la versión de Rajan, que ya expliqué aquí: los bajos tipos de interés propiciaron un aumento de la demanda agregada,o que en buena parte se desvió a importaciones. Los países como China acumularon Reservas en $ para que su tipo de cambio no se revaluara. Esas reservas, de casi 3 trillones de $, volvieron a entrar en USA buscando una rentabilidad alta... lo que trajo la burbuja, pasando antes por las titulaciones fraudulentas que estiraron el apalancamiento hasta el límite. Efectivamente, cuando la FED normalizó los tipos hasta subirlos al 5,25%, la burbuja estalló. Pero el caso es que no hay una relación directa entre los tipos a corto y a largo muy clara. Y es lógico: los tipos a largo están definidos por las expectativas.

Pero me queda una pregunta sobre la amenaza que plantea Feldstein: ¿es posible una burbuja cuando la economía está muy lejos de su potencial y el paro está en el 9%?

Quiero decir que en la burbuja anterior, la de las hipotecas, se dieron unas condiciones de optimismo general que no se dan ahora. Los trabajadores tenían expectativas de sueldos altos, trabajo, viviendas que subían de precio, y los bancos tenían la expectativa de financiación barata y ingenieria financiera que todo el mundo (en todo el mundo) compraba como caramelos. Antes de que venga una burbuja primero se tienen que dar una economía "petada", con pleno empleo y una demanda tan alta como para que el déficit exterior llega al 7% y origine el problema de reservas y movimientos de capital descritos. Y en EEUU la construcción y los recios de la vivienda siguen por los suelos; la gente está en paro o con miedo de caer en él; el déficit exterior está en niveles razonables ¿quién puede pensar en un crédito sobreabundante que cree una burbuja?

No hay comentarios:

Publicar un comentario