|

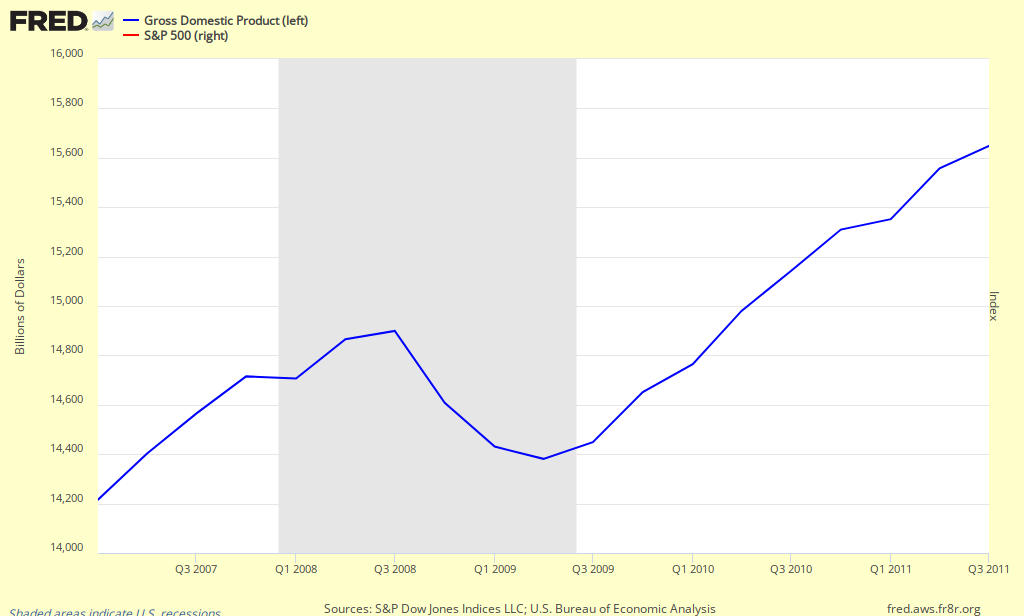

| PIBN (azul) y S&P 500 |

En el gráfico se ve que los temblores de bolsa fueron muy anteriores a los del PIB nominal. La bolsa -que tomo aquí como indicador de los precios financieros- empezó a caer inmediatamente después de aparecer los primeros signos de que había problemas bancarios, en agosto de 2007. El PIBN comenzó a caer bien entrado 2008.

Nunca una prueba estadística es contundente. Pero no concibo cómo se puede obviar la gran caída de precios de activos en cuanto se sospechó que los activos bancarios estaban trufados de basura.

Eso no quita -y en eso coincido con SS- que Bernanke tenía que haber actuado antes para frenar la caída de activos no contaminados y evitar así el riesgo sistémico. Las tormentas financieras anticipan recesiones graves, y lo mejor es adelantarse a los acontecimientos. La excusa que puso para ser conservador es que los precios se estaban disparando por culpa de la enloquecida carrear alcista del petróleo. Pero esa subida de las materias primas acentuó la recesión. Sólo cuando a finales de 2008 cayó el Lehman Brothers, bajó los tipos a cero y comenzó el QE.

Claro que la introducción en el modelo del precio de los activos tiene consecuencias: que la reacción a una ofert monetaria mayor no va a ser automática y rápida. La vuelta de la confianza cuando se ha perdido el patrimonio por tantos millones de afectados no consiste en chascar los dedos. Si no hubiera activos, seguramente la gente volvería antes a consumir e invertir como siempre... Pero sin finanzas no habría crecimiento.

Por cierto, centrarse sólo en el PIBN indirectamente justifica la actitud actual del BCE...

2 comentarios:

Luis

I did a post where I discuss this point and use your comment and SS reply.

http://thefaintofheart.wordpress.com/wp-admin/post.php?post=4008&action=edit&message=6&postpost=v2

Luis

This is the correct link!

http://thefaintofheart.wordpress.com/2011/12/18/a-tale-of-two-monetary-policies/

Publicar un comentario