En este post (un tanto largo, me temo), trato de mostrar evidencias de tres cosas relacionadas: que no hay rastro alguno de un tipo de interés natural; que la inversión no es muy sensible al tipo de interés, y que hay indicios de que la "Secular Stagnation" de Larry Summers es correcta: la inversión física de las empresas es cada vez más baja en comparación con tiempos pasados. Todos los datos son referentes a EEUU.

El más bajo de la figura es el tipo diario de la FED, al que suele ofrecer fondos a un día (full allocation) y con el pretende controlar la inflación. Como ven, desde el 2008 está a cero. Después viene el bono público (rojo), cuyo tipo se eleva a medida que aumenta el vencimiento. El del gráfico es el de diez años. Después, la líneas verde, es el tipo preferencial de la banca a los mejores clientes. La siguiente línea, amarilla, es el hipotecario fijo a 30 años, y finalmente la línea morada es el del bono privado de riesgo BAA. No se acaba aquí la lista, pues hay más tipos en el mercado, a medida que aumenta el riesgo hacia el bono basura

El más bajo de la figura es el tipo diario de la FED, al que suele ofrecer fondos a un día (full allocation) y con el pretende controlar la inflación. Como ven, desde el 2008 está a cero. Después viene el bono público (rojo), cuyo tipo se eleva a medida que aumenta el vencimiento. El del gráfico es el de diez años. Después, la líneas verde, es el tipo preferencial de la banca a los mejores clientes. La siguiente línea, amarilla, es el hipotecario fijo a 30 años, y finalmente la línea morada es el del bono privado de riesgo BAA. No se acaba aquí la lista, pues hay más tipos en el mercado, a medida que aumenta el riesgo hacia el bono basura

Como es fácil ver, todos responden a lo que dicta el tipo de los bonos del tesoro, pero la prima de riesgo que se añaden a éste no es constante. Como pueden ver si se fijan en la fase previa a la crisis, en pleno fervor de la burbuja inmobiliaria, la FED subió su tipo de 1% al 5,25%, pese a lo cual los demás tipos -más importantes como expresión de coste financiero- apenas subieron (salvo el preferencial, que claramente se construye con el de la FED mas una cantidad fija).

Fue un caso demostrativo de que la FED, en ese momento, perdió su capacidad de influir sobre los tipos que no fueran el interbancario. Es curioso observar que el hipotecario, que la FED debería haber deseado que subiera para enfriar la demanda de vivienda, redujo su distancia con el FED Fund a un mínimo histórico. Es cuando Bernanke habló del "Saving Glut", exceso de ahorro mundial sobre la inversión.

Cuando se habla del tipo de interés como variable clave, ¿a cuál se refieren? En realidad es evidente que no se puede construir un tipo de interés síntesis, que representará a todos. Las primas de riesgo son demasiado inestables. Antes del estallido de la burbuja, el tipo de interés de la FED estaba al 5,25% y el preferencial a 7,5%, y sin embargo la tasa de paro era minima. En 2008, cuando estalló la crisis, la FED redujo al cero su tipo de interés, mientras los demás, solo muy lentamente, emprendían una senda de bajadas, pero la tasa de paro subió hasta el 10%, nivel desde que tardó 7 años en volver a un nivel cercano a la tasa "natural" del 5%; y eso con muchas dudas sobre la calidad del empleo, y pese a la caída del salario real.

Por el contrario, la tendencia del tipo de interés a la baja desde hace treinta años no se ha traducido en u a tendencia alcista de la inversión/beneficio, todo lo contrario.

Esta ni deja de ser una imagen bastante elocuente de lo que Larry Summers llama la Secular Stagnation: una tendían secular a la baja de la inversión pese al aumento de beneficios, mientras que el coste financiero era cada vez más bajo.

Si introducimos en este mismo gráfico la tasa de paro, como vemos a la derecha, es obvio que el empleo y el paro tampoco han sido muy influidos por el tipo de interés.

Si introducimos en este mismo gráfico la tasa de paro, como vemos a la derecha, es obvio que el empleo y el paro tampoco han sido muy influidos por el tipo de interés.

Por lo,tanto, parece que a lo rango de tres décadas es difícil encontrar evidencia de que la inversión y la actividad real sean muy dependientes del tipo de interés. Aparentemente, hay otros motivos que guían estas decisiones.

3) Si nos asomanos a otras variables, encontramos unos cambios decisivos en el comportamiento financiero de las empresas que tienden a confirmar dos cosas: qUe el tipo de interés no es decisivo, y que hay algunas evidencias de la tesis de larry Summers de "secular stagnation".

Por ejemplo, ¿Qué han hecho los empresas con sus activos? En el gráfico siguiente, vemos que la preferencia por la líquidez, comparada con el inmovilizado físico, no ha hecho más que aumentar desde los años ochenta, como si el riesgo de iliquidez fuera cada vez más importante.

Por otra parte, esta cobertura de liquidez disponible ha potenciado la independencia de la inversión respecto al tipo de interés, pues con el tiempo ha aumentado la autofinanciación.

Por otra parte, esta cobertura de liquidez disponible ha potenciado la independencia de la inversión respecto al tipo de interés, pues con el tiempo ha aumentado la autofinanciación.

También se observa, a corto plazo, una relación clara entre la ratio de liquidez y las recesiones: cuando estas estallan, dicha ratio está en un nivel muy bajo, que las empresas se ven impelidas a restablecer inmediatamente, lo que ciertamente acentúa la intensidad de la recesión. Detrás de estos movimientos bruscos está siempre, como dice Krugman, un endurecimiento del tipo de interés de la FED, que trastoca la gestión de los activos empresariales, y obliga a liquidar activos y congelar la inversión hasta que se recupere el nivel deseado de liquidez.

Es claro que las dos recesiones más importantes, la de 1981 y la de 2008, vinieron después de una caída de la ratio de liquidez empresarial y una reacción al alza subsiguiente. Los niveles bajos de la ratio mostrarían fases de exceso de confianza de las empresas, que son perturbadas por un inesperado endurecimiento de la liquidez de la FED, lo cual se trasmite a a toda la capa freática de la liquidez circulante. Cuando las expectativas de crecimiento se afirman, las empresas abandonan la prudencia, ceden posiciones de liquidez a cambio de capital fijo, y eso tarde o temprano llega a la relación contractiva de la FED.

Pero a largo plazo, es como si las empresas no financieras se hubieran convertido en bancos de sí mismas, en busca de independencia de independizarse de sorpresas desagradables. Disponen de un colchón de liquidez cada vez más importante, que administran con precisión para sacarle un rendimiento, y con el financian su inversión, que fluctúa en función de las expectativas de ventas y beneficios futuros. A largo plazo, la preferencia creciente por los activos mas líquidos en detrimento de los activos menos líquidos demuestraría que la inversión como motor del avance económico/tecnológico no es un objetivo prioritario.

1) Todo lo que es economía no Keynesiana considera el tipo de interés la variable clave de una economía. El tipo de interés es el que iguala el ahorro y la inversión; si los precios y salarios son flexibles, habrá pleno empleo al nivel salarial de equilibrio. El interés equilibra la oferta y la demanda de fondos para invertir en capital productivo; el salario equilibra la oferta y la demanda de trabajo. El que está en paro mas de cierto tiempo, es voluntariamente, por no acatar el salario vigente de mercado.

Pero, ¿qué tipo de interés? en el gráfico, cinco tipos de interés de diferentes instituciones y riesgos. Cuando se habla del tipo de interés se suele hacer referencia al tipo de interés público, que es el de menos riesgo -y por lo tanto el más bajo-, sobre el que los demas tipos, privados, se van formando en función de una primas de riesgo adicionales sobre el tipo de interés público.

Como es fácil ver, todos responden a lo que dicta el tipo de los bonos del tesoro, pero la prima de riesgo que se añaden a éste no es constante. Como pueden ver si se fijan en la fase previa a la crisis, en pleno fervor de la burbuja inmobiliaria, la FED subió su tipo de 1% al 5,25%, pese a lo cual los demás tipos -más importantes como expresión de coste financiero- apenas subieron (salvo el preferencial, que claramente se construye con el de la FED mas una cantidad fija).

Fue un caso demostrativo de que la FED, en ese momento, perdió su capacidad de influir sobre los tipos que no fueran el interbancario. Es curioso observar que el hipotecario, que la FED debería haber deseado que subiera para enfriar la demanda de vivienda, redujo su distancia con el FED Fund a un mínimo histórico. Es cuando Bernanke habló del "Saving Glut", exceso de ahorro mundial sobre la inversión.

Cuando se habla del tipo de interés como variable clave, ¿a cuál se refieren? En realidad es evidente que no se puede construir un tipo de interés síntesis, que representará a todos. Las primas de riesgo son demasiado inestables. Antes del estallido de la burbuja, el tipo de interés de la FED estaba al 5,25% y el preferencial a 7,5%, y sin embargo la tasa de paro era minima. En 2008, cuando estalló la crisis, la FED redujo al cero su tipo de interés, mientras los demás, solo muy lentamente, emprendían una senda de bajadas, pero la tasa de paro subió hasta el 10%, nivel desde que tardó 7 años en volver a un nivel cercano a la tasa "natural" del 5%; y eso con muchas dudas sobre la calidad del empleo, y pese a la caída del salario real.

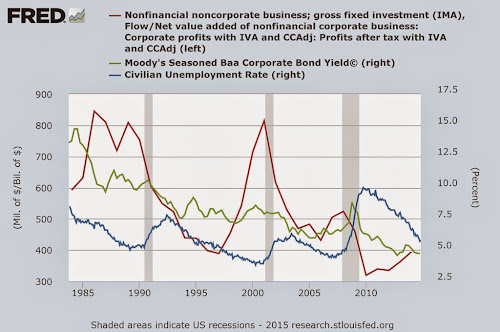

2) Veamos ahora qué relación de causalidad guarda el tipo de interés con la inversión, una de las funciones básicas de la economía clásica. En el gráfico siguiente comparamos la tasa de inversión sobre beneficio de las corporaciones no financieras, con el tipo de interés que a priori debería influir en la decisión de invertir en inmovilizado. En la imagen no se ve una relación muy estrecha entre ambas.

Por el contrario, la tendencia del tipo de interés a la baja desde hace treinta años no se ha traducido en u a tendencia alcista de la inversión/beneficio, todo lo contrario.

Esta ni deja de ser una imagen bastante elocuente de lo que Larry Summers llama la Secular Stagnation: una tendían secular a la baja de la inversión pese al aumento de beneficios, mientras que el coste financiero era cada vez más bajo.

Por lo,tanto, parece que a lo rango de tres décadas es difícil encontrar evidencia de que la inversión y la actividad real sean muy dependientes del tipo de interés. Aparentemente, hay otros motivos que guían estas decisiones.

Por ejemplo, ¿Qué han hecho los empresas con sus activos? En el gráfico siguiente, vemos que la preferencia por la líquidez, comparada con el inmovilizado físico, no ha hecho más que aumentar desde los años ochenta, como si el riesgo de iliquidez fuera cada vez más importante.

También se observa, a corto plazo, una relación clara entre la ratio de liquidez y las recesiones: cuando estas estallan, dicha ratio está en un nivel muy bajo, que las empresas se ven impelidas a restablecer inmediatamente, lo que ciertamente acentúa la intensidad de la recesión. Detrás de estos movimientos bruscos está siempre, como dice Krugman, un endurecimiento del tipo de interés de la FED, que trastoca la gestión de los activos empresariales, y obliga a liquidar activos y congelar la inversión hasta que se recupere el nivel deseado de liquidez.

Es claro que las dos recesiones más importantes, la de 1981 y la de 2008, vinieron después de una caída de la ratio de liquidez empresarial y una reacción al alza subsiguiente. Los niveles bajos de la ratio mostrarían fases de exceso de confianza de las empresas, que son perturbadas por un inesperado endurecimiento de la liquidez de la FED, lo cual se trasmite a a toda la capa freática de la liquidez circulante. Cuando las expectativas de crecimiento se afirman, las empresas abandonan la prudencia, ceden posiciones de liquidez a cambio de capital fijo, y eso tarde o temprano llega a la relación contractiva de la FED.

Pero a largo plazo, es como si las empresas no financieras se hubieran convertido en bancos de sí mismas, en busca de independencia de independizarse de sorpresas desagradables. Disponen de un colchón de liquidez cada vez más importante, que administran con precisión para sacarle un rendimiento, y con el financian su inversión, que fluctúa en función de las expectativas de ventas y beneficios futuros. A largo plazo, la preferencia creciente por los activos mas líquidos en detrimento de los activos menos líquidos demuestraría que la inversión como motor del avance económico/tecnológico no es un objetivo prioritario.

Todo esto confirmaría las tesis de Keynes (y Minsky), de que las empresas deciden su inversión en relación a su liquidez presente y futura, y que los tipos de interés sólo influyen a través de los efectos en ese colchón líquido.

FMI cap 4 del WEO de abril

2 comentarios:

Voy a realizar un comentario que atenta contra mis principios y valores pero que parece compaginarse con los datos.

En los 80 comenzó la liberalización financiera a nivel mundial y, desde entonces, las empresas atesoran cada vez más riqueza en forma líquida.

¿Y si lo que sucede es que cada vez se fían menos de la estabilidad de los bancos dada su menor regulación y, en consecuencia, se limitan a mantener el dinero en líquido, que es lo que cubre el fondo de garantía de depósitos (aunque ignoro si en EEUU existe algo similar)?

Sí existe, desde 1933. La hipótesis no me parece descabellada, que los empresas hayan aumentado su liquidez por culpa de la desregulación... Aunque no lo sé. Lo que es evidente es que hay una caída de la inversión/beneficio a la vez que el aumento de la preferencia por la liquidez.

Creo que es lógico pensar que la innovación financiera ha abierto otros caminos a la financiación, que pasan por una mejor gestión de los fondos propios.

Publicar un comentario