Era de prever que la sentencia del Supremo, dando un revolcón a los bancos en la cláusula del impuesto de Actos Jurídicos Documentados (AJD), provocara reacciones de todo tipo. Dicha cláusula es la garantía notarial que permite al banco perseguir judicialmente el impago, por lo que, en principio, parece Justo que sea la banca la que pague ese seguro. En principio, porque estamos ante un caso que roza el Teorema de Coase (premio Nobel de economia): en un contrato entre dos partes, lo mejor es que las partes acuerden las condiciones del dicho contrato. En realidad, dicha cláusula jurídica es un elemento que, dado que la entidad puede repercutirla al cliente, siempre la pagará éste. Siempre será un elemento a sumar o restar del tipo de interés. La competencia entre bancos les hace reacios a remover el estado de la cuestión, porque siempre es mejor ofrecer tipos de interés lo más bajos posibles, pero si al banco le obligan a pagar y, por ende, reducir su margen, lo repercutirá, sí o sí. La primera reacción de los bancos ha sido anunciar que suspenden la concesión de hipotecas y que desde ahora tendrán un coste mayor para el cliente. Pero lo que temen de verdad los bancos es que se produzcan demandas en cadena de clientes con hipotecas en vigor que reclamen la devolución de las cláusulas, lo que supondría a la banca un coste de unos 5000 millones €. Esto ha originado una notable caída de las acciones bancarias.

La presión de los bancos ha sido, por otra parte, eficaz, pues el Supremo ha suspendido la sentencia hasta nueva orden.

La reacción de la gente ha sido la de siempre: se mofan los bancos, que son unos ladrones, etc. O sea, típica de éste y cualquier país, que piensa que la izquierda, y los “pobres”, han ganado una batalla a los ricos, los malos.

Uno de los principios económicos que nunca falla es que el que puede, repercute. Si ud es un asalariado y le suben los impuestos, pues paga, ¿qué si no?

Ahora bien, si ud tiene cierto poder de mercado, que le hace enfrentarse a una demanda individual más o menos rígida, repercutirá cualquier aumento por el lado de los costes al cliente, que como le gusta su producto, protestará pero pagará. La oferta de los servicios bancarios es monopolista, es decir, rígida y vertical. Si ud necesita una hipoteca buscará el banco más ventajoso, pero todos le repercutirán la cláusula, seguro.

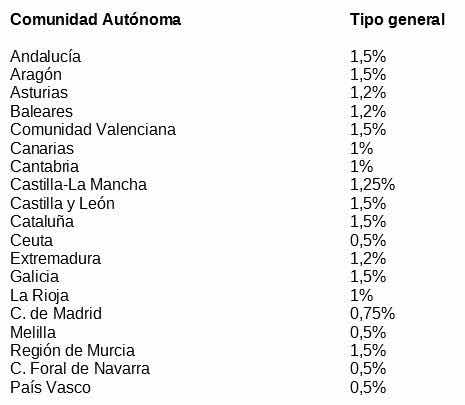

¿Injusto? No se trata de eso. Se trata de un coste que hasta ahora pagaba implícita o legalmente el cliente, y ahora ¡va a seguir pagándolo! Sea cual sea si CCAA, porque, eso sí en el colmo del despelote, cada una tiene su tasa particular, como vemos en el cuadro que tomo de Libertad Digital.

Como ven, un hipoteca en Andalucía le costará un punto porcentual más cara que, digamos, Melilla. Este país es de traca. Compartimentado hasta en las finanzas.

No hay comentarios:

Publicar un comentario