Hay que tener en cuenta, además, que esa subida del ahorro se concreta entre activos muy líquidos, pues el público puja por vender sus activos y recuperar fuertes posiciones de liquidez por miedo y para poder hacer frente a sus pagos de deuda. Esta es la razón de que la FED aumente la emisión de liquidez mediante sus operaciones de QE, para intentar reponer la velocidad de circulación de dinero.

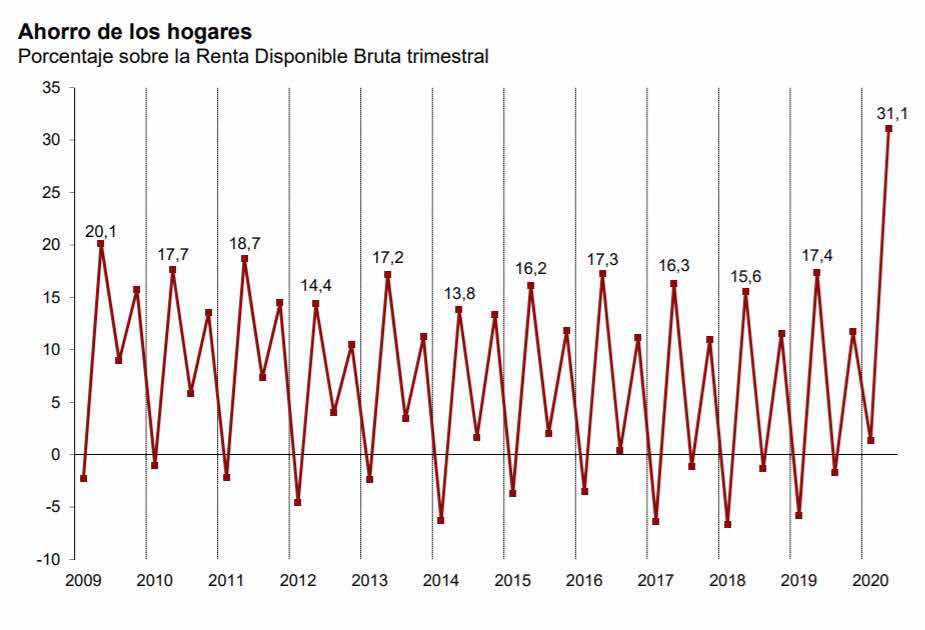

En España, para el mismo periodo, tenemos una evolución bien distinta. En segundo trimestre la tasa de ahorro sobre renta disponible alcanza una cota récord, como se ve aquí, hasta el 31,1%,

Mientras el consumo, lógicamente, caía a pique. Es decir, en España, en el segundo trimestre, hemos sido teñido un episodio similar al de EEUU que luego fue corregido parcialmente por la actuación de la FED y el gobierno, mientras que en España, hasta el momento, ha primado el miedo a la incertidumbre y una ausencia de confianza.

En suma, la economía de EEUU se está recuperando antes, como veremos seguramente en el PIB del tercer trimestre, que ya se estima alcanzará un crecimiento trimestral del 6,8%, lo que lo dejaría a un 4,4% del máximo de 2019.

Por el contrario, en España el significado de el ahorro compulsivo es unas expectativas funestas sobre el futuro, como revelan las encuestas nacionales. En un país se ha recuperado la confianza en su política, mientras que en el otro se agiganta la desconfianza. Esto no quiere decir que una eventualidad, como el COVID de Trump en plena campaña electoral, desbarate el trabajo hecho por la aportación instituciones para taponar la fuga de confianza, pues el final no está,muy, ciertamente, escrito.

Están en un error los Austriacos que creen que el aumento del ahorro es una buena noticia. Lo es o no lo es, depende del momento. Pero el ahorro, en contra de la teoría clásica, no determina la inversión, si no es por una carambola, pues la inversión depende de las expectativas de las empresas de las ventas y la rentabilidad, que acrecienten el valor de la empresa. Y ello a su vez depende de la demanda efectiva, que determina el volumen de ventas. Sin volumen de ventas a la vista, no hay demanda y el PIB se contrae.

La demanda en España - salvo la del exterior - está todavía digiriendo el colapso de la pandemia, y lo que es peor, su reanudación.

Permítanme un comentario sobre el ahorro. Hasta Keynes, el ahorro se consideraba, en toda circunstancia, de efecto positivo. Un aumento del ahorro debería traducirse, según los clásicos y los Austriacos, en un aumento de la inversión. Ahorro = inversión.

Pero eso depende de la rentabilidad del ahorro (tipo de interés o dividendos esperados), que en teoría debería equipararse a la rentabilidad de la inversión. Esta cadena simplista nunca se ha cumplido, salvo en la Contabilidad Nacional, porque ambos, en ese ámbito, son dos identidades residuales del cálculo de la renta y el PIB. el l ahorro depende de unas motivaciones y la inversión de otras, aparte de que entre ambos hay una incertidumbre que no se puede medir. No es riesgo más o menos probable, es absoluta falta de información y seguridad.

Además, entre medias de las dos magnitudes hay otras influencias que hemos mencionado aquí, como la confianza en el sentido de no incertidumbre. Hemos visto que en una crisis, si no se consigue disipar la incertidumbre, la política monetaria y fiscal fracasan. Si desde el poder estás sugiriendo que no te gustan las empresas privadas, y menos las grandes, que no te importaría cargarlas de impuestos resdistributivos (en contra de la inversión y en favor del consumo), incluso nacionalizarlas, sólo lograrás fuga de capitales y poco apetito en el extranjero para invertir aquí. Crearás un clima de desconfianza permanente difícil de combatir. En suma, prolongarás la crisis, o, si no existe, la causarás.

El gobierno español está mandando señales muy equivocadas para que la economía se recupere. En realidad está actuando como si quisiera que la economía no recuperase un nivel de actividad similar, al menos, al máximo de 2019. Insiste en subir los impuestos a la situación rentas más altas, que son las que la logran eludir el ataque, lo que deja frente a las autoridades fiscales a los perceptores de rentas fijas. Está jugando, o deja jugar, con la idea de que España va a cambiar radicalmente de modelo de Estado, que el régimen actual está muerto, rectificando después, a regañadientes, estas sugerencias que afectan muy negativamente al factor de la confianza.

Si no se restablecen los lineamientos de unas expectativas normales, estables, será muy difícil que se cumpla el modelo de recuperación en V vendido por el gobierno.

2 comentarios:

"Nunca, nunca, nunca en 78 años de vida he visto una incertidumbre de la magnitud de la que estamos viendo”. Felipe González hoy en el Foro La Toja.

Esa es la palabra exacta. Con incertidumbre no se puede esperar nada bueno.

Publicar un comentario