En efecto, cuando el BCE comenzó a subir los tipos de interés tarde y mal, el tipo de interés de la deuda italiana se disparó, lo que obligó a sacar con toda urgencia la creación de un instrumento nuevo, el TPI, para simular que mientras el BCE subiera los tipos costara lo que costara, no iba a pasar nada con el diferencial de riesgo de países como Italia con el resto.

Pero el TPI es una engañifa que no puede durar mucho tiempo. Consiste en que mientras el BCE vende deuda de su cartera para retirar liquidez del mercado, a la vez compra dueda de países en dificultades, Italia por ejemplo, o España. Obsérvese la contradicción que supone vender y comprar, lo que puede anular el efecto buscado, que es contraer la liquidez circulante. El BCE se escuda que esto se hace con la deuda de su cartera que vence, con lo que no hay problema. Vence deuda alemana. Su liquidación se usa para comprar deuda italiana. ¿Y qué más da que sea de un vencimiento?

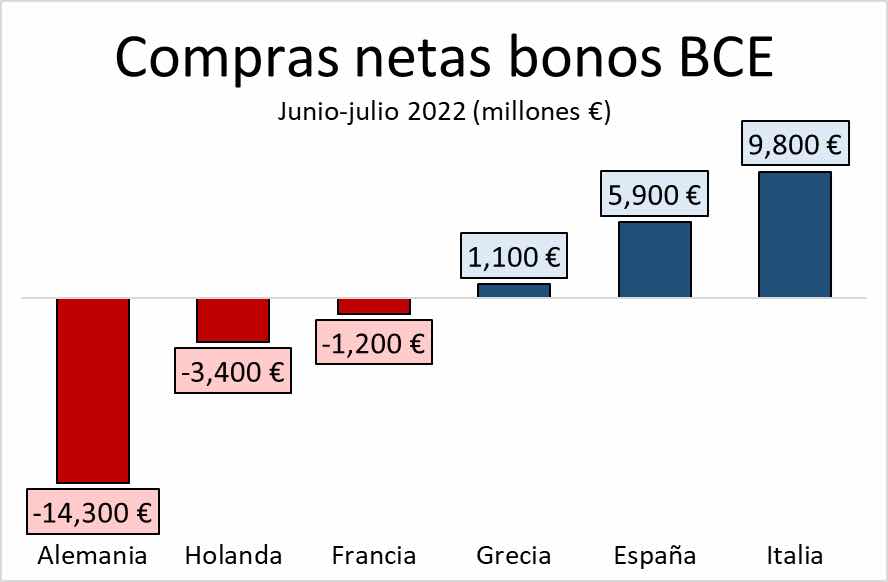

En el artículo citado, repito que excelente, y didáctico, hay un gráfico que muestra la aberración del TPI,

Se han liquidado 14300 millones de deuda alemana, y con ello se han comprado 5900 m de deudas española y 9800 m de italiana. Fenomenal: el efecto contractivo de liquidez ha sido nulo, pero además ha beneficiado a los países pero gestionados y con más deuda, pues les estás bajando artificialmente el coste de endeudamiento, un incentivo para seguir emitiendo deuda. Mientras, a Alemania le estas penalizando sus necesidades fiscales. Bravo. Esto es el TPI, gran invento de Lagarde, que ha perdido las riendas de su chiringuito, como con el tiempo se verá.

Esto es insostenible, no hay más que comparar el volumen de deuda de Italia con el de Alemania. Los alemanes están que trinan, pues esto es una transferencia involuntaria y anti económica de Alemania a Italia.

Dicho de otra manera, habrá un choque creciente entre bajar la inflación o salvar al euro, porque puede llevar a que Alemania y demás países serios digan que eso no es el euro que ayudaron a crear, que es un euro inflacionario, y que no les interesa. De momento callan porque están en recesión, pero hablarán.

Yo sigo pensando que las cosas seguirán así, hasta que haya una crisis, que la habrá. aunque el BCE hace grandes declaraciones antiinflacionistas hinchando el pecho. Como la enviada por el BCE (Lagarde pasó) al simposio anual de Jackson Hole, tal como contaba en mi anterior artículo:

Schnabel dijo que los que mueven y agitan las finanzas ya no creen en las garantías del BCE. Sospechan que siempre preferirá dejar que la inflación aumente en lugar de sacrificar el crecimiento, si se ve obligado a elegir. “Se necesita una acción decidida para romper estas percepciones”, dijo.Su discurso fue un trueno. Dijo que era "en gran medida irrelevante" si el aumento de la inflación es causado por un shock de oferta externa o por una demanda interna. La institución debe tomar medidas preventivas para evitar el riesgo de una espiral inflacionaria autoalimentada como una póliza de seguro, incluso si esto puede significar un exceso monetario.

Hace falta cinismo. ¿Qué margen de tiempo tienen?

No hay comentarios:

Publicar un comentario