Un solemne saludo militar a esos jóvenes que dieron su vida por la democracia occidental.

(Inspirado por un tweet de Cayetana Alvarez de Toledo.)

El Cuaderno de Arena (La decadencia de Occidente). Foto Guillermo Navascués. "How can I know what I think until I read what I write?" – Henry James

Tampoco China se está recuperando completamente de la pandemia. Una quinta parte de los trabajadores migrantes aún no han regresado de sus aldeas. El desempleo disfrazado está en el 15pc. El repunte se ha estancado parcialmente debido a que el sector exportador de China, que emplea a 60 millones de personas, siente el retroceso total de la contracción global.El último paquete de estímulo impulsó el déficit fiscal aumentado (definición del FMI) a 15% del PIB, pero la expansión del crédito solo representa una cuarta parte del visto en el súper estímulo de 2008-2009. La razón es que China ya no puede arriesgarse a la creación de préstamos promiscuos.Una cosa era pedir prestado con abandono cuando el crecimiento de la tendencia estaba en un 10% anual hace una década, y la economía mundial era su rehén: es otra muy distinta cuando su tasa de crecimiento (la tasa real) está más cerca de 4% y se dirige a 2% a mediados de 2020, su índice de deuda ha alcanzado 330% de PIB, y cuando ya está cargando con el legado de malas inversiones épicas.

Me mantengo en mi punto de vista de que el PIB de China a precios de mercado no superará al PIB estadounidense en esta década, ni en la década de 2030, ni en este siglo. Todavía hay muchas ruinas en la vieja república, por Decirlo a la Adam Smith, y tampoco la Pax Americana está tan muerta como parece.Xi Jinping ha dado un paso fatídico al alejarse de la Declaración sino-británica HK y despreciando descaradamente una ley de tratados internacionales presentada en la ONU.Estados Unidos ahora está reaccionando en serio a la diplomacia de guerreros-lobo de Xi. Otros lo seguirán. China no es lo suficientemente fuerte como para lograr esta apuesta por el poder global...

Ante esta crisis que, se puede convertir, principalmente, en una crisis de demanda, usted ha manifestado ciertas dudas sobre inundar de liquidez los mercados por parte de los bancos centrales. ¿Considera apropiados los 750.000 millones de euros anunciados por el BCE en compras de deuda pública?

Sí, creo que son convenientes. Yo he dicho que había que analizar los riesgos a la estabilidad financiera en caso de revisar los tipos de interés, pero a la vista del colapso de la demanda durante el confinamiento, la expansión cuantitativa es bienvenida y especialmente en la financiación de los déficits públicos de los Estados. Es cierto que las operaciones son a través del mercado secundario, pero tienen una incidencia directa sobre los tipos de interés en el mercado primario. Está bien la decisión del BCE en las cantidades en que lo ha hecho, y además abierto a revisar las cantidades, la distribución según el capital de los países, con Grecia incorporada en el paquete y con una revisión de la calidad crediticia en los colaterales. También creo que la actividad del BCE nos está situando, o lo hace con algunos, ante la disyuntiva real en la que nos encontramos y es que esta crisis exige mutualizar los costes en la medida en que compartimos moneda única.

Si no existe una mutualización de los costes a través de la política fiscal, la va a haber de facto con la política monetaria. Porque la propia institución monetaria es quien asume el riesgo en el caso de un posible impago de los activos de deuda que está comprando. Es un debate que no se vislumbra en la mesa del Consejo entre los países del norte y del sur, pero hay que visualizarlo porque si no creará problemas. Si en términos fiscales los países del norte siguen reticentes a la creación de un instrumento que asuma los costes y distribuya la financiación vía transferencias y no vía crédito, al final lo que seguiremos viendo es una mutualización de los riesgos en el balance del BCE. Y eso no es muy recomendable.

La propuesta del financiero George Soros de bonos perpetuos de la UE, o Consols, aliviará este problema, pero no lo resolverá. (Consols es como se llamaba la deuda perpetua en la Inglaterra del XIX).

El público europeo y sus líderes políticos no están familiarizados con los bonos perpetuos o los Consols, como ahora me gusta llamarlos, pero los Consols son bien conocidos en el Reino Unido y los Estados Unidos. Tienen una larga historia en ambos países. En el Reino Unido se utilizaron, entre otras cosas, para financiar las guerras contra Napoleón y la Primera Guerra Mundial. En los Estados Unidos, se introdujeron en la década de 1870.

Curiosamente, una junta de agua holandesa emitió un bono perpetuo en 1648 para reparar un dique. Esto convierte a los holandeses en los creadores de la idea. Más de 350 años después, ese bono sigue pagando intereses, pero el público en general no lo sabe. En ese momento, los Países Bajos se enfrentaban a una amenaza existencial de inundaciones. Hoy, la combinación del COVID-19 y el cambio climático plantea una amenaza aún mayor.

Como su nombre lo indica, el monto principal de un bono perpetuo nunca tiene que pagarse; solo se adeudan los pagos de intereses anuales. Un bono de € 1 billón costaría € 5 mil millones al año, suponiendo una tasa de interés del 0.5%. Los Consols no tendrían que venderse todos a la vez; podrían emitirse en tramos y serían captados por inversores a largo plazo como compañías de seguros de vida que buscan bonos a largo plazo para igualar sus obligaciones.

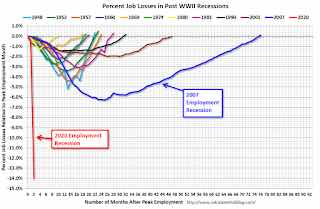

El consenso de previsiones es de una pérdida de 8,250,000 empleos, y que la tasa de desempleo aumente a 19.7%.Hubo 20,500,000 empleos perdidos en abril, y la tasa de desempleo fue del 14.7%.Este gráfico muestra las pérdidas de empleo desde el comienzo de las recesiones laborales, en términos porcentuales. Como se ve, la actual (roja: caída a plomo) no tiene nada que ver con las anteriores.

La recesión laboral actual es, con mucho, la peor recesión desde la Segunda Guerra Mundial en términos porcentuales, y la peor en términos de tasa de desempleo.

Previsiones del PIB del segundo trimestre: probablemente alrededor del 40% de disminución de la tasa anualizada.Importante: el PIB se informa a una tasa anual ajustada estacionalmente (SAAR). Por lo tanto, una disminución del 40% en el segundo trimestre es de alrededor del 9% con respecto al primer trimestre (SA).De Merrill Lynch:Los datos de gasto de capital mejores de lo esperado aumentaron el seguimiento del PIB 2T a -39.7% intertrimestral. [29 de mayo estimado].Del informe de predicción de la Fed de Nueva YorkEl Newcast Fed Staff Nowcast se sitúa en -35.5% para 2020: Q2. [29 de mayo estimado].Y de la Fed de Altanta: GDPNowLa estimación del modelo GDPNow para el crecimiento real del PIB (tasa anual ajustada estacionalmente) en el segundo trimestre de 2020 es de -51.2 por ciento el 29 de mayo, frente a -40.4 por ciento el 28 de mayo. [Estimación del 29 de mayo].

Hay tres razones por las cuales la caída en el rendimiento del tesoro a 10 años es importante. Primero, implica que hay un exceso de demanda de activos seguros. Estos son valores que se espera que mantengan su valor en una crisis financiera y, como resultado, son altamente líquidos. Las mayores fuentes de activos seguros son los bonos del gobierno de las economías avanzadas, especialmente los bonos del Tesoro de EE. UU. La demanda mundial de ellos ha superado con creces su oferta y esto ha llevado al problema de escasez de activos seguros a nivel mundial. El rendimiento del tesoro a 10 años que cae por debajo del 1% es la última manifestación de este fenómeno.La escasez segura de activos es problemática porque equivale a un amplio shock de demanda de dinero que frena el crecimiento de la demanda agregada. Una solución es que los precios de los activos seguros (tasas de interés) se ajusten hacia arriba (hacia abajo) hasta el punto de que la demanda de activos seguros esté saciada. El límite inferior efectivo (ELB) en las tasas de interés evita que este ajuste ocurra y hace que los inversores busquen activos seguros en otras partes del mundo. Como resultado, otras economías también se ven afectadas por el problema de la escasez de activos seguros y experimentan un menor crecimiento de la demanda agregada.La demanda de activos seguros, como se señaló anteriormente, está estrechamente vinculada a la demanda de liquidez. Esto se puede ver en la figura a continuación, que muestra que el uso de activos monetarios (es decir, la velocidad del dinero) sigue de cerca el rendimiento del tesoro a 10 años. Durante la última década, esto ha significado que las tenencias de dinero deseadas del público han aumentado a medida que ha disminuido el rendimiento del tesoro a 10 años. Todo lo demás igual, esto implica un crecimiento más lento en el gasto agregado.

Sin embargo, también de parte de los economistas europeos se están pidiendo romper un tabú...Pero la medida también atrae críticas y no ha encontrado mucho apoyo entre los economistas europeos. Una excepción es el ex ministro de finanzas griego, Yanis Varoufakis, quien escribió en Twitter htat 2000 euros por ciudadano de la zona euro costaría 750 mil millones de euros y sería un dinero mucho mejor gastado para impulsar la demanda que la liquidez del BCE a los bancos y corporaciones zombies ".Demasiado poco para algunos, innecesario para otrosLos economistas franceses Emmanuel Saez y Gabriel Zucman, conocidos por su investigación sobre la desigualdad, criticaron que "1000 dólares es demasiado poco para quienes han perdido su trabajo y no lo necesitan quienes no lo han perdido". En su lugar, pidieron al estado que compensara a las empresas y a los trabajadores independientes por su pérdida de ingresos, bajo la condición de que no despedirían a sus empleados.La analista bancaria y columnista Frances Coppola, quien el año pasado abogó por el uso del Helicopter Money en su libro “Quantitavity Easing para la gente", también se opuso enérgicamente. "Este no es el momento para el dinero del helicóptero", escribe. Para ella, la demanda estimulante no es la respuesta. De lo contrario. Lo que le parece necesario es permitir que los ciudadanos y las empresas sobrevivan económicamente."Los que han perdido sus ingresos debido a la crisis necesitan un reemplazo de ingresos suficiente", escribió en el sitio web "OpenDemocracy". Y aquellos que no necesitan el dinero ahorrarían el dinero de su helicóptero o lo usarían para actividades que uno no quiere alentar.

para financiar medidas contra la crisis económica, que según la opinión prevaleciente probablemente sea peor que la última crisis financiera. Algunos, como el reconocido economista español y consultor del banco central Jordi Gali, llaman a su propuesta también Helicopter Money, aunque en una definición muy amplia. "Ha llegado el momento del dinero directo no reembolsable de las transferencias fiscales necesarias por parte del banco central", escribe en el sitio web de debate "VoxEU.org".Esto debería permitir a todos los países de la zona del euro compensar parcialmente a las empresas y ciudadanos con transferencias no reembolsables para cubrir su pérdida de ingresos, en lugar de solo a través de préstamos. Restringir el apoyo a los préstamos solo conduciría a un sobreendeudamiento prolongado y más tarde a una ola de quiebras.Con el fin de evitar que los gobiernos pierdan solvencia crediticia a través de un fuerte aumento de la deuda, violando las reglas de la deuda u obligándolos a refinanciar altos intereses en los mercados de bonos, Gali pidió al BCE que vaya más allá de comprar grandes cantidades de bonos del gobierno. En lugar de prestar indirectamente a los gobiernos de esta manera, el BCE debería dar el dinero a los gobiernos de inmediato. Esto tomaría la forma de que el BCE acreditara a los gobiernos las cantidades necesarias en su respectiva cuenta del banco central.En términos contables, esto se haría reduciendo el capital social del banco central o creando una contrapartida en el lado del activo del balance.Un grupo de 18 economistas portugueses hizo un reclamo similar en "VoxEU". Quieren que el BCE refinancie las medidas de crisis comprando bonos de gobiernos con vencimientos de 50 años o más y tasas de interés muy bajas, preferiblemente tasas de interés cero. El reembolso debe realizarse solo con un retraso considerable y muy gradualmente. Según esta propuesta, cada gobierno podría emitir dichos bonos de acuerdo con su pérdida de ingresos y gastos adicionales debido a la epidemia de la corona.

Es decir, para Hayek la deflación era un efecto del aumento de la productividad, que permitía competir a más bajos precios, y cualquier intento de evitarlo sería perjudicial. Pero,Chancellor cita la desconfianza sobre el uso de agregados estadísticos e índices de precios como un factor en la desastrosa advertencia de política de Hayek contra las medidas anti-deflacionarias o reflacionarias durante la Gran Depresión.Su desconfianza en los índices de precios puso a los economistas austríacos en conflicto con la opinión económica dominante durante la década de 1920. En ese momento, había un consenso general entre los principales economistas, que iban desde Irving Fisher en Yale a Keynes en Cambridge, de que la política monetaria debía apuntar a ofrecer un nivel de precios estable y, en particular, tratar de evitar cualquier disminución de los precios (deflación). Hayek, quien a principios de la década había pasado un tiempo en la Universidad de Nueva York estudiando política monetaria y en 1927 se convirtió en el primer director del Instituto Austriaco para la Investigación del Ciclo de Negocios, argumentó que la política de estabilización de precios estaba equivocada. Hayek escribió que era natural que las mejoras en la productividad condujeran a precios más bajos y que cualquier resistencia a este movimiento (a veces descrito como "buena deflación") tendría consecuencias económicas perjudiciales.

Ahora están claros los efectos de la deflación, aunque todavía hay quien los discute. La deflación es una caída del nivel general de precios - algo en que Hayek no creía. Esa caída tiene efectos letales sobre los beneficios de las empresas, pues los salarios nominales jamas van a disponer de información suficiente para aceptar un ajuste a la baja proporcional a la caída de precios. Además, la caída del conjunto de éstos impide el ajuste de precios relativos, que es en lo que se basa la eficiencia de una economía.El argumento de que la deflación derivada de la expansión económica y el aumento de la productividad es normal y deseable no es lo que llevó a Hayek y a los austriacos a perderse en la Gran Depresión; fue su incapacidad para darse cuenta de que la deflación que desencadenó la Gran Depresión fue un fenómeno monetario causado por un mal funcionamiento del patrón oro internacional. Además, la propia teoría del ciclo económico de Hayek afirmaba explícitamente que una política monetaria neutral (estable) debería apuntar a mantener constante el flujo del gasto total y los ingresos en términos nominales, mientras que su consejo de política de acoger la deflación significaba una tasa rápidamente decreciente del gasto total. El consejo de política de Hayek fue un inexcusable error de juicio, que, para su crédito, sí reconoció después del hecho, aunque muchos, tal vez la mayoría, los austriacos se han negado a seguirlo hasta ese punto.

No sé que piensan ni que esperan Uds de Europa ¿Está bien como está ahora? Debe avanzar más hacia la convergencia, para parecerse más a EEUU en cuestiones clave?“Si el choque económico más violento en trescientos años no fuerza la unión fiscal europea, nada lo hará.” (Ambrose Evans-Pritchard)

No es un gran avance en la estructura constitucional de la UE lo que muchos desean que sea. Tampoco rectifica las fallas estructurales de la unión monetaria, ni restaura la solvencia posterior al Covid de Italia y los estados del Club Med que enfrentan una trampa de deflación de la deuda.

El plan franco-alemán es un "esfuerzo excepcional" para reparar el daño de la tormenta de Covid-19. Una vez que termina, Europa vuelve al status quo ante. No hay revolución federal.

Esta es una concesión de Berlín, pero cuidado. Fue rápidamente respaldado por estrictos Ordoliberales y el ala euroescéptica de la coalición CDU-CSU de Angela Merkel. Eso debería ser unas señal roja de advertencia. El IFO Institute de línea dura elogió el esquema precisamente porque es temporal.El dinero no comenzará a fluir hasta el próximo marzo. Llega demasiado tarde para evitar la histéresis*de primera etapa en el sur de Europa. El propio plan de la Comisión la próxima semana, estrechamente relacionado, se extenderá a aproximadamente € 150 mil millones al año durante tres años. Eso es 1pc del PIB de la unión anualmente. Difícilmente mueve la aguja macroeconómica en estas circunstancias extremas.

*(Histéresis. Tendencia al deterioro o perdida de cualificación de una máquina o trabajador mucho tiempo en paro).

Morgan Stanley estima que el PIB se contraerá en 8.4pc este año en Alemania, 10.7pc en Francia, 12-13pc en España y Portugal, 15pc en Italia, incluso en su escenario base. Bajo una salida fallida y una segunda ola, muy probablemente debido a que los regímenes de prueba / seguimiento no están listos, la caída aumentaría a 22.7% en Italia y 22.6% en España. El efecto sobre la dinámica de la deuda es sorprendente. Jefferies cree que un escenario en forma de W empujaría el índice de deuda de Italia a 183pc.

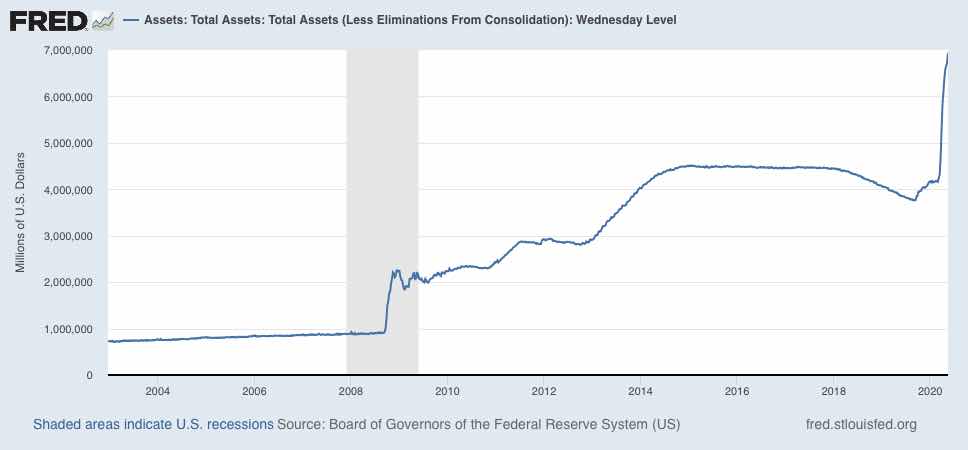

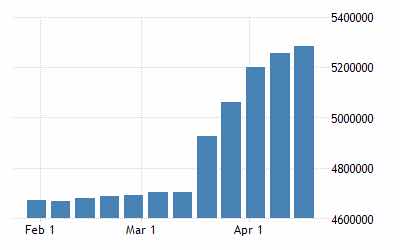

El BCE mantiene 20.000 millones netos mensuales de la era de Mario Draghi, añadió un extra de 120.000 millones para este año, y lanzó el PEPP con 750.000 millones. En las nueve últimas semanas ha desembolsado 277.000 millones netos para aliviar la presión sobre la deuda pública y corporativa ante la crisis provocada por el coronavirus. En el acumulado del año lleva 332.000 millones, que si si descuenta la cantidad usada desde el PEPP, son casi 151.000 millones. Es decir, ya ha consumido la mitad del extra de 120.000 millones que añadió a sus programas vigentes el 12 de marzo y la cuarta parte del bazuca especial contra la pandemia.

Las compras de activos han sido clave para calmar los mercados y evitar que haya una fragmentación financiera en la eurozona, que eleve las primas de riesgo y encarezca los costes de financiación de los estados. La economía española, por ejemplo, ha disparado a máximos su dependencia con el BCE por estas adquisiciones de deuda.

Hoy, los baños de realidad son significativos. La Comisión Europea revela que el país que más fondos ha recibido por los daños de la covid-19 ha sido, ante la perplejidad del público, ¡Alemania!. El fondo de reconstrucción de 1,5 billones de euros ni está ni se le espera, por los recelos entre los estados miembros. Macron pacta con Merkel una propuesta para liberar cuanto antes fondos porque Francia, el gran tapado, está más débil que nunca.

En la crisis de 2007, el Gobierno rescató al sistema bancario por hacer las cosas mal. Hoy, empresas y trabajadores han tenido que parar sin tener culpa alguna, y el Gobierno no los está rescatando. Las empresas y las familias necesitan dinero urgentemente para financiar el circulante, pero la realidad es que hay centenares de miles de personas sin cobrar las prestaciones y más de la mitad de las empresas no han recibido los préstamos ICO. Cada minuto que pasa es vital porque de lo contrario los daños serán irreversibles. Es doloroso decirles esto. No son juicios de valor, son matemáticas.

¿Entonces, por que no fluye el dinero?. En cuanto a los impuestos,Ante un contexto de una extraordinaria complejidad, los bancos centrales han adoptado medidas excepcionales de apoyo a la liquidez y a la financiación de los Estados. El BCE ha abierto una nueva línea de compra de deuda pública, destinado a hacer frente a los costes de la pandemia (programa PEPP), por un monto total de 750.000 millones de euros. Por otra parte, los límites de esas compras por país se han flexibilizado, para así hacer frente a contingencias imprevistas. M

Todos los panelistas reconocen que la política monetaria está siendo expansiva, y que esta posición debería mantenerse durante los próximos meses.En el último Panel, se apreciaba un incipiente cambio de valoración acerca de la política fiscal, una tendencia que se refuerza en la presente valoración. Ahora, las opiniones son unánimes acerca del carácter expansivo que está teniendo la política fiscal. Asimismo, todos los panelistas –salvo dos– consideran que esta es la posición adecuada para los próximos meses. Ningún panelista aboga ya por una política fiscal restrictiva.

Al discutir las acciones que hemos tomado, comenzaré con la política monetaria. En marzo, redujimos nuestra tasa de interés de política a casi cero, y esperamos mantener las tasas de interés en este nivel hasta que estemos seguros de que la economía ha resistido los últimos acontecimientos y está en camino de alcanzar nuestros objetivos de máximo empleo y estabilidad de precios.Además de la política monetaria, tomamos medidas contundentes en cuatro áreas: operaciones de mercado abierto para restaurar el funcionamiento del mercado; acciones para mejorar las condiciones de liquidez en los mercados de financiación a corto plazo; programas en coordinación con el Departamento del Tesoro para facilitar más directamente el flujo de crédito a los hogares, las empresas y los gobiernos estatales y locales; y medidas para permitir y alentar a los bancos a utilizar sus niveles sustanciales de capital y liquidez acumulados durante la última década para apoyar a la economía durante este momento difícil.

Los mercados de valores del Tesoro y valores respaldados por hipotecas de agencias, o MBS, comenzaron a experimentar tensiones. Estos mercados son críticos para el funcionamiento general del sistema financiero y para la transmisión de la política monetaria a la economía en general. En respuesta, el Comité Federal de Mercado Abierto realizó compras de títulos del Tesoro y de la agencia MBS en las cantidades necesarias para respaldar el buen funcionamiento del mercado. Con estas compras, las condiciones del mercado mejoraron sustancialmente y, por lo tanto, hemos disminuido nuestro ritmo de compras. Si bien el objetivo principal de estas operaciones de mercado abierto es preservar el buen funcionamiento del mercado y la transmisión efectiva de políticas, las compras también fomentarán condiciones financieras más acomodaticias.A medida que se afianzaba una perspectiva más adversa para la economía asociada con COVID-19, los inversores mostraron una mayor aversión al riesgo y se alejaron de los activos a más largo plazo y de mayor riesgo , así como de algunos fondos mutuos del mercado monetario. Para ayudar a estabilizar los mercados de financiación a corto plazo, alargamos el plazo y bajamos la tasa de los préstamos en la ventanilla de descuento a las instituciones depositarias. La Junta también estableció, con la aprobación del Departamento del Tesoro, la Línea de Crédito del Concesionario Principal (PDCF) bajo nuestra autoridad de préstamos de emergencia en la sección 13 (3) de la Ley de la Reserva Federal. Según el PDCF, la Reserva Federal otorga préstamos contra buenas garantías a los operadores primarios que son intermediarios críticos en los mercados de financiación a corto plazo. Similar a las compras a gran escala de valores del Tesoro y de la agencia MBS que mencioné anteriormente, este servicio ayuda a restablecer el funcionamiento normal del mercado.

Además, ... junto con el Departamento del Tesoro, establecimos la Facilidad de Financiación de Papel Comercial, o CPFF, y la Facilidad de Liquidez del Fondo de Inversión del Mercado de Dinero, o MMLF. Ambas instancias tienen capital provisto por el Departamento del Tesoro para proteger a la Reserva Federal de pérdidas...