El gran error de los Economistas

I. Introducción

Hace ya tiempo, desde el comienzo de este blog, estoy invadido de manera creciente por la idea de la Decadencia. Como economista, los signos creo que son cada vez más nítidos. Es lo que voy a desarrollar aquí.

Como referente intelectual, me permito remitirle s a Oswald Splenger (La Decadencia de Occidente), así como en otras fuentes, todas sesgadas por una cierta ambigüedad, aunque muy bellas en su melancolía. He de decir que los grandes pensadores del siglo pasado, más científicos en su metodología, como Popper o Isaías Berlin y otros, no vieron señal alguna, tan concentrados estaban en su apoyo a la sociedad democrática, a la que sólo veían amenazada por los totalitarismos fascistas y comunistas.

Antes yo era también optimista, no veía ninguna grieta en el sistema político u económico que vivíamos; así que muchos pensarán que me he hecho demasiado añoso. En todo caso, entonces, hace poco más de 15 años, no podía imaginar la degradación a la que hoy asistimos. Además, estoy descubriendo paralelismos muy fuertes entre la decadencia actual y la del anterior periodo de entreguerras, años en que también hubo una gran crisis económica y mucha desorientación.

Los que piensan que la democracia es imbatible están muy errados. ¡Cómo si la democracia no pudiera más que expandirse por el mundo, o en todo caso, como si pudiéramos defendernos de los bárbaros!

Hoy los bárbaros se acercan mientras nosotros dormitamos el sueño de lo justos. ¿Como vamos a caer nosotros, los justos, si tenemos nada menos la razón de la historia de nuestro lado?

Pero ahora nos percatamos que la entronizada razón no basta para contener a los bárbaros. Los bárbaros tienen su propia razón, basada en supuestos y premisas muy distintas a los nuestros. Ya lo dijo Popper: el silogismo no se puede retrotraerse ad infinitum, siempre hay un punto de base inicial que no se puede justificar mediante la razón.

Los bárbaros conquistaron el Imperio Romano tras haberse convertido previamente al cristianismo. En realidad, guerras a parte, se infiltraron poco a poco en el Imperio, del que aprendieron a legislar, a gobernar... véase los visigodos en España, por ejemplo. Antes de las invasiones musulmanas del siglo VIII, Europa era Goda, pero Cristiano-Romana. Nosotros descendemos de esa mixtura cultural. Como dice Julián Marías, Europa se forjó en la lucha común de unos pueblos cristianos contra el Islam.

Al cabo de siglos, triunfamos sobre los musulmanes. Luego conquistamos el Mundo, como cristianos-romanos. Difundimos esa civilización, aunque desigualmente asimilada. Esa reconquista iniciada contra el Islam y luego expandida por el Mundo, configuró una mapa con Europa gran dominadora, dueña de los avances tecnológicos como la brújula, el catalejo, la navegación a vela, la imprenta, y un largo etcétera que favoreció el comercio y l’an entrada en él de países del norte, y el descubre de América por el oeste. España fue, al principio, el país líder en esos empeños trascendentales.

Hubo un giro imprevisto, en el apoteosis del Renacimiento, cuando Lutero clavó en la puerta De la Iglesia de Wittenberg sus 95 tesis contra el papado. Fue en 1517 y nadie podía imaginar lo que devendría. (Contado en la parte B de este ensayo.)

Lutero y su proclamación de la Libertad de conciencia, y así negar la autoridad espiritual de Roma, estaba dando lugar a un nuevo orden político que ni se podía imaginar entonces. El emperador Carlos V intentó atajar expeditivamente el brote, pero pero este no era efímero. Dio lugar a una Guerras de religión devastadoras para Europa, liquidadas en La Paz de Westfalia en 1648, por la que las partes bélicas acordaron respetar la religión de cada país. Esto dio origen a las naciones europeas.

Ese nuevo orden eclosionaría siglo y medio más tarde, en Inglaterra, un país en el que ya existía una separación de poderes entre La Corona y el Parlamento. Esta tradición, y el grito de Lutero, cristalizaron en 1689, cuando un nuevo rey, protestante (de la dinastía holandesa de los Orange) aceptó la separación de poderes y propició desde el poder la economía de iniciativa privada. No es casual que Holanda, aún bajo el dominio de España, hubiera iniciado su propia senda hacia la economía capitalista, con mercados comerciales y financieros muy desarrollados. Una de las primeras naciones, sino la primera, en tener sociedades accionariales y un mercado bursátil.

En suma, se había inventado la separación de poderes y el capitalismo productivo. Como decía Marcur Olson, había llegado al poder el bandolero inteligente, que ofrecía protección a cambio de una extracción impositiva más jugosa que el botín de atracar periódicamente la sociedad. Una sociedad cada vez más productiva.

Quizás es demasiado tajante decir “se había inventado”. Ya había un conato muy firme de este nuevo tipo de sociedad en las colonias americanas, como supieron observar agudamente Edmundo Burke y su amigo Adam Smith, que en su magna obra “La riqueza de las naciones” ya hacía mención de la sociedad libre y próspera que se desarrollaba al otro lado del Atlántico (también contado en mí libro, por lo que vuelvo a atajar). Ese se añade la experiencia, en Renacimiento, de las ciudades burguesas que desarrollaron un “ensayo general” del capitalismo.

... Al cabo de un par de siglos de aquellos primeros balbuceos, ya sabemos más o menos lo que pasó. Llego la Revolución industrial, inseparable de ese conato de impulso liberal protegido por la ley. ¿Que fue más importante, la democracia o la prosperidad económica? Se puede decir que ”monta tanto, tanto monta”: una economía democrática no se sostendría sin progreso económico, pues el descontento económico acabaría con ella. Tampoco se puede pensar en unan sociedad próspera sin un orden político garantista...

En el siglo XIX, entre avances y retrocesos, se fue consolidando una sociedad democrática, representativa, y de economía de “libre mercado” que, con todas sus limitaciones, albergó un gran progreso económico imparable hasta hoy en día, por primera vez en la historia. El centro de esa sociedad fue Europa, aliada desde entonces a la creciente prosperidad y avance tecnológico, lo que ni dejó de entrelazarse con la emergencia de una cultura integradora, como se puede leer en el libro de Orlando Cijes, “Los europeos”.

II. Las guerras europeas

Eso no fue, sin embargo, bastante como para impedir conflictos en el Continente, hasta que llegó la I Guerra Mundial y su secuela, la II. Al terminar la cual, EEUU se erigió como primera potencia indiscutible. Eso contribuyó a enfriar los ánimos belicosos de los europeos: y además, los enemigos eran otros. De ahí que Estados Unidos, ante la casi certeza de que Stalin se apoderaría del Continente, ofreció a Europa el Plan Marshall, decisiva para el relanzamiento y despegue de unas economías devastadas e indefensas. También se lo ofreció a los países de la férrea disciplina de Moscú, pero este rechazó la ayuda. Prefirió no abrir su información interna a EEUU, su futuro enemigo en la guerra fría.

Sólo Europa occidental se benefició de un plan, sobre todo, como ha dicho Barry Eichengreenn, porque las condiciones impuestas por el donante obligaban a los países receptores a practicar una economía competitiva y abierta, de finanzas modernas, que debían abrirse al comercio exterior sin barreras aduaneras elevadas… eso fue la base de un desarrollo posterior muy fuerte y duradero, por lo que se habló de “El milagro alemán”, “los treinta gloriosos”, etc. No cabe duda que este impulso propició la creación de la Comunidad Europea, futura y actual UE.

III. ¿Cual fue el resultado de la sociedad que emergió?

La sociedad pre democrática y liberal que cristalizó en Europa fue la que albergó la Revolución Industrial, la Ley igual para todos, la separación d de poderes, todo ello adobado por una gran Fe en el el futuro. Los europeos de entonces tomaron conciencia de pertenecer a una tenían superior, justificada para apropiarse de fructificas colonias con la excusa de que había que sacarlas de su estado de barbarie, culturizándolos y convertirlos al cristianismo. Mientras los países protestantes ascendientes adquirían nuevas o consolidaban las poseídas, España, el Imperio que dominó el mundo, entraba en decadencia y perdía sus posesiones en el continente americano. Inglaterra perdió su colonia americana, pero se erigió como el mayor Imperio jamás visto, un nuevo tipo de Imperio menos militar y más eficaz económicamente.

El modelo económico que se irradió de Gran Bretaña- y luego desde los nuevos EEUU - fue un modelo en la práctica de competencia imperfecta. Las empresas privadas ganaban unos beneficios que se puedan invertir, pagan a sus empleados acorde con su productividad - No acorde con leyes que lo único que consiguen es reducir la demanda del empleo y la productividad total. Cuanto mayor sea el margen de ingresos sobre gastos, más altos serán los salarios y más la inversión que crea nuevos puestos. El estado sólo debe garantizar un marco legal y jurídico para el buen desempeño del tejido industrial, para que éste sea compuesto de empresas con visión de futuro. En realidad debería ser así en todos los aspectos. El mejor gobierno es el que no tiene iniciativas que pueden ser ejecutadas por el sector privado.

La intervención del estado no fue relevante hasta la II guerra mundial, aunque las experiencias previas en los años más treinta no fueron muy ilusionantes. Hoy, el Estado debe cubrir sectores sociales no atendidos por lo privado. No se tardó mucho en confundir esa cobertura social con querer ser él mismo el fabricante único de esa servicio. Cada vez nos estamos alejando más y más del equilibrio inestable entre crecimiento y distribución, cada vez nos endeudamos más para hacer cosas que nadie pide, subiendo impuestos disuasorios al trabajo y la inversión, y comprometiendo seriamente el futuro.

No es teoría económica, es simple observación. Esa observación nos enseña que no existe la competencia perfecta. Lo que se ve a lo largo de la historia es que cada productor ofrece un producto diferenciado que le permite tener una Cierta ventaja sobre los competidores. Eso no es malo, pues le asegura un “nicho de mercado” que le protege a largo plazo de movimientos del precio indeseados, no solo por él, sino también por sus clientes. Eso se llama fidelizar al cliente. Así, los precios de mercado no son exactamente iguales, pero no dejan de ser competitivos cuando aparece un nuevo competidor con novedosas ventajas tecnológicas , nuevos diseños, mejores precios... esa competencia es lo que hace avanzar al conjunto de la economía y aumentar la renta per capita a largo plazo.

No se defiende uno contra el monopolista abusivo cargándole de impuestos, sino facilitando la libre entrada en el mercado a potenciales competidores.

La empresa ha nacido para crecer. No es bueno que se estanque, pues el crecimiento le permite reducir los costes medios (Economías de Escala) y dedicar más recursos a la investigación tecnológica o a adquirirla en el mercado. A la vez abre un hueco para nuevas iniciativas. Esto no es utopía, ni estéril teoría. Es una constatación, y el gobierna que soportamos, su ministra de economía en particular, no deberían poner palos en las ruedas del presente y futuro con demagogias fiscales que pueden mermar el beneficio (fuente de inversión), que ya tiene su carga impositiva en otras figuras, como la imposición a la renta.

Prueba de lo que he dicho. Lo bien que lo hace Irlanda comparada con España, con una política de impuestos bajos a las empresas. (Ver gráfico).

IV. Las primeras nubes en el horizonte

El desarrollo espectacular de Europa y de EEUU, el crecimiento incesante del comercio mundial reforzando y abaratando los costes de ese crecimiento, la apertura de otros países al ciclo virtuoso, configuraron una gran comunidad de países democráticos como nunca se había conocido.

Esto fue así hasta la primera crisis del petróleo, en 1973. Entonces fue cuando aparecieron las primeras grietas en la pintura de tan bello edificio.

La primera grieta fue la guerra de Vietnam. Francia perdió esa guerra de su colonia en Dienbenfu, una batalla que mostró las debilidades militares hasta entonces insospechadas de Francia. Fue un agujero de succión de dinero, y tuvo que rendirse. EEUU tomó el relevo sin una buena razón, salvo frenar la expansión del Comunismo soviético, en una estrategia de Guerra Fría entre las dos potencias, en la que ambas aceptaban la lucha lejos de su tierra.

Vietnam fue un vía crucis para EEUU. Le desangró, miles de sus jóvenes murieron allí, el gobierno se enajenó la opinión pública…además, económicamente fue una debilitación de los ejes de base: la confianza en el dólar, pronto cuestionado como cabeza de un sistema monetario mundial en el que el dólar, respaldado por el oro de la Reserva Federal, era la moneda base de todo el sistema edificado en 1944, en los últimos compases de la guerra. En 1972, ante la exigencia creciente de los demás países de convertir sus reservas de dólares en oro, el Presidente Nixon decidió suspender la convertibilidad, aceptar la devaluación del dólar y sacarlo del patrón cambios-oro.

Desde entonces, hasta hoy, lo que hay es un sistema de libre cambio, en el que su oferta y demanda están influidas por indeterminados factores que forman las expectativas de otros mercados financieros. Todos los mercados están invisiblemente enlazados, influyéndose mutuamente al son de las cambiantes expectativas.

La institución líder en la que todos fijan sus miradas es el banco central de cada país. Suscita movimientos alcistas o bajistas según sus decisiones del único tipo de interés que maneja (tipo de interés a un día del interbancario) y, sobre todo, lo que los inversores más importantes deducen de los comunicados oficiales, verdadero oráculo reverenciado pero necesitado de interpretación. La interpretación mayoritaria afectará a todas las cotizaciones en el mundo, hasta que un cambio de expectativas, por otro motivo, como un alza de la inflación, se contraponga y haga cambiar el rumbo.

Desde el fondo del patrón-oro, hoy se suele considerar el mercado mundial de divisas como no intervenido, mientras que el mercado de dinero local está dirigido por el banco central. Desgraciadamente, de la excesiva intervención provocada por la primera crisis del petróleo, totalmente contraproducente, se pasó al extremo opuesto, con la llegada en 1980 de Reagan y Thatcher al poder, que quitaron toda la intervención asfixiante en los mercados de producción, pero también lo hicieron, por exceso, de la regulación financiera. Esto al principio funcionó, hasta que empezaron a surgir con frecuencia creciente crisis financieras, que no se quisieron examinar con atención, pues podía afectar a los beneficios bancarios.

Las sucesivas crisis empezaron con la quiebra financiera de los países sudamericanos, con grandes deudas con la banca USA. La solución no fue volver a implantar las reglas anteriores sobre las posiciones de riesgo excesivo. Se sofocó el posible riesgo sistémico (riesgo de arrastre de todo el mercado) a cargo de los contribuyentes de ambas partes. Sin una regulación mínima, fue un volver a empezar continuo.

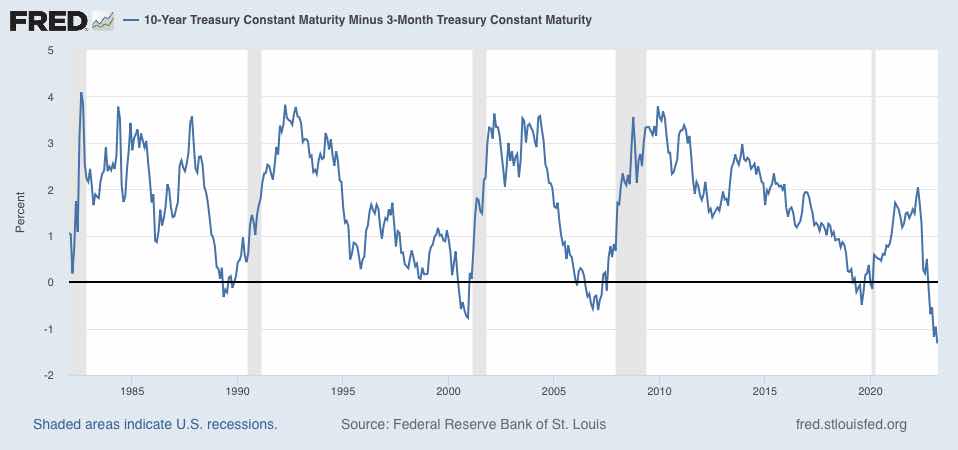

El error más importante que dio pie a esas crisis fue no hacer caso del modelo Mundell-Fleming (1961), que auguraba que era imposible tener una paridad fija del tipo de cambio a la vez que se mantiene la libertad total de movimientos de capital.