En "Financial Intermediation and Macroeconomic Analysis" Michael Woodford hace un sutil análisis del papel de los bajos tipos de interés de Greenspan en la burbuja inmobiliaria. Un tema que se discute y se discutirá para siempre jamás. En su modelo (no quiere decir matemático), MW integra finamente el problema de las fricciones financieras en la crisis, demostrando que en el caso del hundimiento del 2007, no fue la política monetaria de la FED (tipos de interés "too low too long"), sino la caída y luego posterior subida en seco de los márgenes de intermediación del mercado financiero. La conclusión es que no fue la FED ni Greenspan lo que causó la burbuja, pero también que la política monetaria es probablemente insuficiente para retornar a la normalidad. Hubo un problema de "seudo regulación", como diría Scott Sumner, que propició un estado de confianza general en que era imposible perder dinero, lo que hizo caer la percepción del riesgo a niveles mínimos. Eso, a su vez, determinó una caída de los márgenes de intermediación que alentó la especulación y la burbuja. Como resumen del artículo, pongo aquí el gráfico donde se ve muy claro que ese fenómeno de subidón de confianza y desaparición de la prima de riesgo vino después de que el tipo de la FED estuviera bajo; en realidad, fue cuando la FED "normalizó" los tipos hasta ponerlos en el 5,25%. Si se observa bien, el coste financiero de las empresas en bonos estuvo más barato cuando el tipo de la FED estaba al 5,25% que cuando estuvo al 1%.

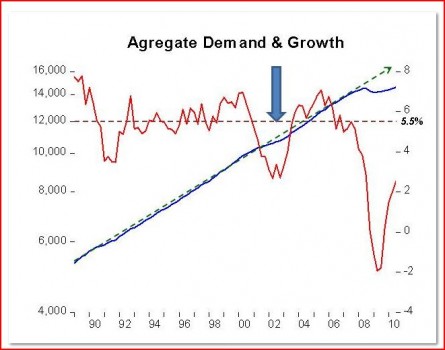

Por otra parte, desde el punto de vista de producción de bienes y precios,¿ estaba justificada la rebaja de tipos que hizo Greenspan en 2003-2004 y a la que se culpa de todos los males que vinieron después? ¿fue realmente tan barato el dinero en 2003? En economía nunca hay respuestas categóricas, pero vean en el gráfico de abajo (de Joäo Nunes) pub. por Scott) a dónde se había ido la tasa de crecimiento del PIB nominal de EEUU en 2003, después de los choques percibidos por esa economía: ataque de las Torres Gemelas, guerra, etc. Muy por debajo de la media histórica del 5,5%.

No hay comentarios:

Publicar un comentario