En una Comisión del Congreso USA, testimoniaron varios economistas ilustres sobre el Estatuto y la política de la Reserva Federal. De los testimonios, todos interesantes, he tomado una cita del de Joseph Gagnon, porque me parece que explica muy bien cómo funciona un Banco Central en sus operaciones de política monetaria. Reproduzco el original (aunque recomiendo el artículo completo) y luego intento dar un aversión española, fiel, pero con algunos añadidos para que el lector profano capte mejor el contexto.

Normally, monetary policy operates directly on the short-term rate of interest on high-quality assets. Longer-term rates of interest and rates of return on other assets move more or less in sync with the short-term interest rate, reflecting expectations about monetary policy in the future and financial arbitrage. When the short-term interest rate hits zero, the monetary authority can no longer ease policy through this tool.

However, the underlying source of monetary power is the ability to print money to buy assets, and this power is not limited to purchasing only short-term assets. One element of unconventional monetary policy is to use newly printed money to purchase unconventional assets. Another element of unconventional policy is to communicate to market participants that the future path of the short-term interest rate will be lower than they might otherwise expect.

In these ways, the monetary authority can influence longer-term rates of interest, as well as the rates of return (and thus the prices) of any financial asset it chooses to buyor sell.My research shows that purchases of long-term bonds by the Federal Reserve have lowered long-term interest rates not only on the bonds being purchased but also on a broad range of lona-term assets. Other researchers have confirmed this result, including in the United Kingdom, which is the only other country to have tried large-scale purchases of longer-term assets.

Intento dar una versión ampliada (cursivas mías) en español:I estimate thatthe 10-year Treasury yield and the 30-year mortgage rate are at least 1 percentage point lowert han they would have been in the absence of the Federal Reserve’s unconventional policies.Most market participants believe that these policies have boosted stock prices and helped to keep the dollar from appreciating. There is no doubt that all of these financial developments encourage spending—consumption, investment, and exports—and thus support economic growth. I note in particular that refinancing long-term debts at lower interest rates goes a longway toward repairing household and corporate balance sheets that are holding back spending.

Como ven, nada de esto se ha producido en España. El tipo de interés de la Deuda está mucho más alto que el 0,75% del tipo diario del BCE, aunque en Alemania sí se ha producido ese efecto: el tipo de interés a 10 años alemán esta en el 1,21%. El nuestro esta en 4,14%, y la diferencia de 2,92% es la famosa prima de riesgo. Como habrán adivinado, hay dos teorías para explicar esa diferencia:En circunstancias normales, el Banco Central opera a través del tipo de interés del mercado interbancario, mercado en el que los bancos se prestan dinero a corto plazo para cuadrar su tesorería, alterada por sus operaciones con la clientela. El banco central actúa como un banco más, ofreciendo y demandando fondos de manera que el tipo de interés a un día sea el que él desea.Los tipos de interés al largo plazo, como los bonos del Tesoro, se mueven en sintonía con el interbancario, reflejando las expectativas sobre el futuro de los tipos a corto. En momentos de normalidad, los tipos a largo son un predicción de cuales van a ser los tipos a corto cuando transcurra el vencimiento. Esto sucede en situaciones normales. Pero cuando hay una situación general de incertidumbre, y la gente es propensa a retener su dinero, el BC baja el tipo de interés del interbancario ofreciendo más liquidez, para restituir esa liquidez escasa, y si eso es insuficiente, el tipo de interés a un día puede llegar a cero. Cuando eso sucede, el BC se ha quedado sin la munición ordinaria, ya no puede hacer nada para bajar el tipo de interés a un día, ni indirectamente, los demás tipos de interés a largo plazo.Sin embargo, el BC determina el tipo de interés a plazo de un día, mediante operaciones de compra (y venta futura) o venta (y compra futura) de letras del tesoro, que hacen un papel de garantía o colateral en la operación. Las inyecciones y retracciones de liquidez son por lo tanto temporales, no son compras o ventas en firme, sino con el compromiso de revertir la operación al día siguiente. Funcionan exactamente igual que un préstamo a un día.Nada impide, por tanto, que si los tipos baja a cero, el BC amplíe sus operaciones a otros vencimientos, y en cantidades ilimitadas, con lo que influiría en la curva de tipos y inyectaría dinero no sólo para un día, sino con mayores plazos, incluso indefiniadamente sis sus compras son en firme, sin compromiso de reventa o recompra. Por lo tanto la potencia de fuego del Banco Central es casi ilimitada. Hemos pasado de la política convencional, de tiempos normales, a la política no convencional, de tiempos de emergencia. En este nuevo escenario, el Banco puede comprar sin límite títulos que antes no compraba, y además puede infundir confianza anunciando a la gente su predicción de como y cuanto tiempo va a que darse el tipo oficial (a un día) en el límite cero. Esa hará que la gente compre bonos y otros títulos con la confianza de que no va a ver subidas bruscas de tipos en un periodo concreto. Esa es la razón de que los bonos del Tesoro a largo plazo en EEUU estén tan bajos, en el 1,7% a 10 años. Las investigaciones de Gagnon llevan a la conclusión de que esa política ha conseguido bajar el tipo del bono a 30 años en un punto porcentual, así como el hipotecario a 20 años. No hay duda de que esta política estimula el gasto y la economía. Particularmente, porque los bajos tipos de interés a largo plazo facilitan el desendeudamiento de familias y empresas, que es el mayor freno al crecimiento.

- Una es la oficial: que no hemos hecho los suficientes ajustes para parecernos a los alemanes, lo cual nos estigmatiza como un país de segunda que por sus pecados no puede emitir con la misma garantía que Alemania. Ese argumento, que es el adoptado ciegamente por el gobierno y la inmensa mayoría de economistas españoles, sean del pelaje que sean (austéricos y de FEFEA), nos masoquiza como una droga y nos hace doblar las bisagras. ¿Por qué? Por la amenaza, siempre latente, de que nos corten el grifo. Todo en el Euro esta condicionado a que hagas determinadas cosas dolorosas y amargas, aunque se ha e mostrado que esas cosas empeoran la situación.

Si España, Italia, Portugal, etc, no hubieran cedidos su soberanía monetaria, podrían hacer un política anticrisis como la descrita. Incluso el BCE, aunque con dificultades, podría hacerlo, aunque significaría que la inflación aumentaría mucho, porque la Zona Euro no es un Área Monetaria Optima. Elegir entre salvar la euro a costa de más inflación o salvar la estabilidad de precios, el BCE ha decidido, presionado por Alemania, en salvar la estabilidad de precios a costa de la estabilidad de todo el euro. Ha decidido que los tiempos son normales. Lo cual es una ilusión grandiosa, porque mientras él gobierne la política del euro, nunca saldremos de la crisis.

Por lo tanto, esto un es condicionante máximo, prioritario, un sine qua non de nuestro futuro. Es ilusorio arbitrar soluciones alternativas, a cual más imaginativa, como se empeñan en hacer todos, y no reconocer que una economía sin sistema monetario fiable no es una economía próspera. Porque no es un problema de corto plazo ni de ajustes de precios relativos, sólo. Es un problema institucional, que si no se soluciona nos estará condicionando para siempre.

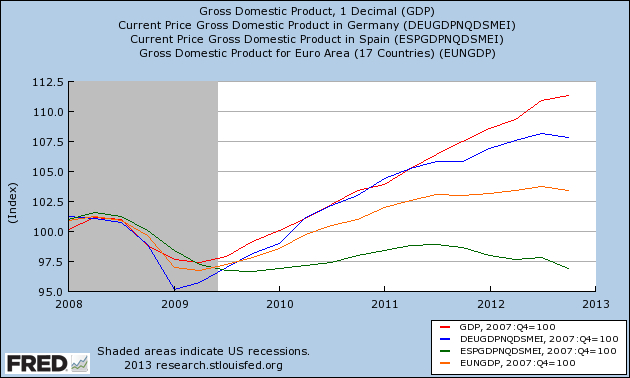

Finalmente, le pongo un sencillo gráfico donde se ven los diferentes resultados en el PIB nominal USA comparado con el de la Zona Euro, Alemania, y España. Observese que en EEUU (rojo) no se ha tomado ninguna medida de reforma laboral, como si se ha hecho en España (verde). En términos comparativos, hemos ganado flexibilidad sobre EEUU, aunque no hayamos llegado a su nivel. Por otra parte, EEUU sí ha hecho una política fiscal de ajuste, lo cual no ha ayudado a impulsar la demanda. En fin, que sólo la política monetaria explica el distinto comportamiento tan marcado. Alemania (azul) ha ido mucho mejor que la Eurozona (naranja), lo que sugiere que el BCE se ha ajustado a las necesidades de su amo.

No hay comentarios:

Publicar un comentario