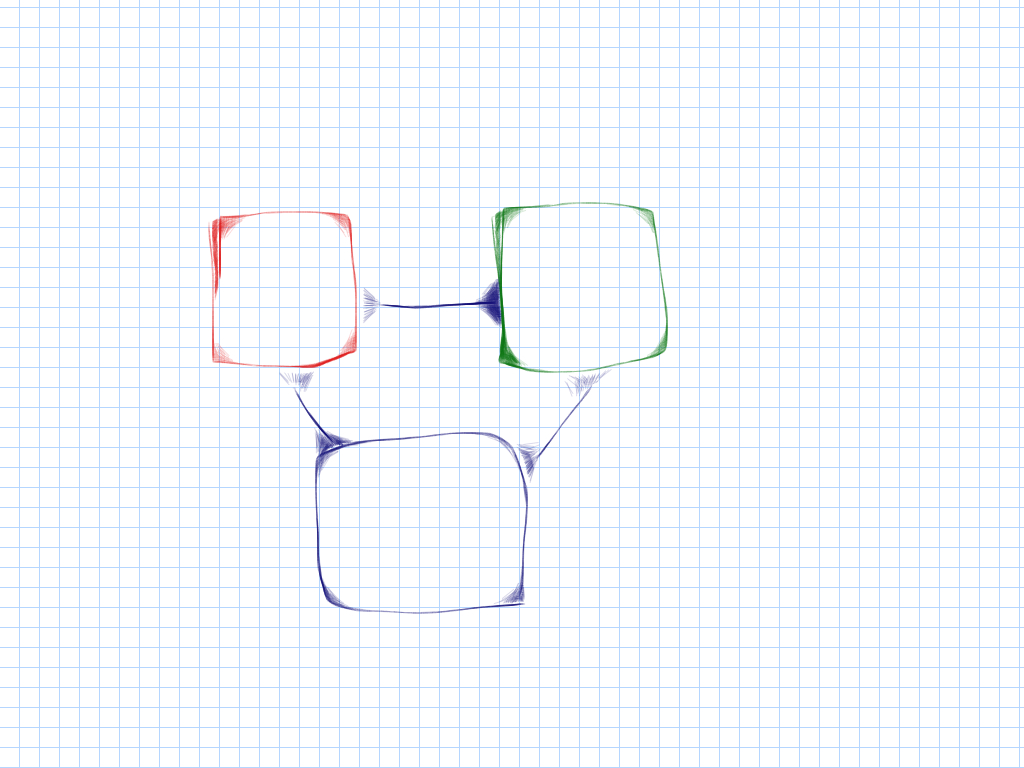

El cubo azul es el sector financiero, que absorbe de lao otros dos depósitos, y con ellos fábrica dinero con ayuda del Banco Central. Es dinero son los depósitos de los clientes, que respeta a otros clientes por un tipo de interés, que es su ingreso principal.

Estos tres cubos están conectados por los mercados: el de trabajo, el de bienes, y el del dinero.

Todo esto es muy simple, pero tiene un propósito: explicar las diferencias más importantes entre la economía neoclásica y la Keynesiana.

(Neo)Clásica: los precios de los mercados en cada cubo se ajustan cuando hay un exceso de cantidades. Un exceso de producción en el cubo verde hará caer el precio de lo que se produce. Eso hará caer los salarios, porque si no habrá despidos. La caída de los salarios hará caer la demanda de consumo, lo que hará vajar los precios.

En el cubo azul la oferta es el ahorro, y la demanda la inversión productiva. Una caída del consumo traerá un aumento del ahorro. Ese aumento del ahorro hará caer el tipo de interés. Eso aumentara la inversión hasta que se vuelvan a igualar la oferta de ahorro y la oferta de inversión.

Se ha producido un trasvase casi perfecto (casi porque puede haber fricciones temporales) de las preferencias en el tiempo: la gente en su conjunto ha decidido consumir menos ahora por hacerlo en el futuro, y eso le aporta una rentabilidad, que surge de la productividad de la nueva inversión. Gracias a ese aplazamiento de consumo presente por el futuro, la economía crece. En el futuro, habrá más producción y más bienes disponibles, y más renta para consumirlos.

No hay exceso de ahorro (deficiencia de consumo): el tipo de interés "natural" equilibra la conexión entre consumo>ahorro>inversión, aunque puede haber fricciones transitorias.

Es importante también que lo mercados que conectan a los sectores o cubos son autónomos: no necesitan equilibrio de los otros para equilibrarse. El mercado de trabajo depende del salario. Si el salario es perfectamente flexible, no habrá paro más para los que no quieran trabajar a ese salario.

Lo que permite esa autonomía y esa conexión entre mercados es el dinero. El dinero cumple la ley de Say. La Ley de Say Dice que, como el dinero es estéril (no rinde) sólo se detentará mientras se decide en qué se gasta: consumo o inversión. Pero no estará largo tiempo en manos de la gente, porque es una pérdida neta. La Ley de Say garantiza que nunca hay excesos de demanda o de oferta en ningún mercado mucho tiempo.

Por lo tanto, la economía tiene fuerzas naturales endógenas que abrevian las desviaciones del "equilibrio".

La economía Friedmaniana es así, pero reconoce que a corto plazo se pueden producir problemas en el mercado de siendo que exigen una acción del Banco Central. Son embargo, salvo esos casos, la economía en su conjunto tiende al equilibrio.

La economía Keynesiana no reconoce ninguna tendencia al equilibrio. Primero, el tipos e interés puede equilibrar el ahorro y la inversión fuera del pleno empleo. Segundo, esta situacione de desempleo no se arregla con bajadas salariales, que lo prometo que haría serīa bajar el consumo. Tercero, esto puede nublar las expectativas de los empresarios y trabajadores y hacerles esperar menos ingresos y menos ventas, y una mayor incertidumbre sobre que hacer con sus precios y salarios, que no son tan flexibles (aunque no hubiera sindicatos): en suma, los unos y los otros se guardan su disminuida renta, lo que hace que en la fase siguiente disminuya más, y eso qe fue el pesimismo.

Eso aumenta el ahorro más allá de lo que diga el tipo de interés. Hay una variable nueva que es la apreciación subjetiva del riesgo, que puede hacer que las primas exigidas para arriesgar el dinero suban en flecha.

Keynes decía: primero se decide cuanto no se consume (se ahorra) de la renta, pero después hay que decidir en qué se deposita ese ahorro entre los instrumentos disponibles, ente los que está el dinero. Lo lógico es que, cuando la incertidumbre se dispara, aumente el ahorro, y de él aumente la parte más líquida.

Por lo tanto, el ahorrador no está interesado en llevar su dinero a producir, sino que lo atesora. Ídem las empresas, que ven que el tipo de préstamos ha subido en flecha y, en cambio, su rentabilidad futura ha caído por los suelos.

Por lo tanto, los mercados que antes eran autónomos y fluidos, ya no lo son. Los tres cubos se desconectan -el dinero no fluye de uno a otro-, pero además dentro de cada cubo no funcionan los ajustes de precios.

Para unos los movimientos de precios dominan, y el ajuste al equilibrio se alcanza. Creen en las fuerzas endógenas, suficientemente potentes para restaurar el equilibrio, al que se tiende siempre. Las alteraciones son transitorias.

Para Keynes si no se hace nada, la economía se contrae más y más, hasta llegar a una situación peolongada de alto desempleo y caída general de la producción. El problema básico es monetario, pero puede estar fuera del alcance del Banco Central restaurar la confianza y generar expectativas como las que había en los buenos tiempos. Si hay deflación, el BC no puede bajar el tipo de interés real hasta donde sería eficaz para restaurar el apetito por el riesgo inversor y creador de empleo.

Como dijo Minsky - partiendo de Keynes - no creía que hubiera una tendencia natural al equilibrio. Es más, el equilibrio prolongado adormece el miedo al riesgo y potencia las burbujas especulativas. En la esencia de los ciclos están estos cambios de psicología, que determinan las rentabilidades de la inversión a largo plazo, que pueden caer fuera del pleno empleo por tiempo indeterminado. Estas oleadas contagian al final a todo el mundo, y si en las fases alcistas todo el mundo quiere aprovechar la ocasión de hacerse con un piso (por ejemplo) en las fases bajistas nadie que iré saber nada de invertir. Prefieren guardar el dinero.

Friedman decía que esto se arregla con el aumento de la oferta monetaria por el BC, hasta que la gente sienta que le sobra el dinero, se convence de que no va a faltar, y se anima a gastar. En esta posición, como dice Krugman, hay un deseo de proteger los mercados, en el sentidos de que basta con la política monetaria para restaurar el equilibrio.

Es decir, para Friedman en el cubo azul reside el problema, y el BC tiene la llave. No considera que la banca está afectada por los mismos problemas que los otros cubos. También cambian sus presencias de liquidez, y eso contrae el crédito, aparte de de otros problemas patrimoniales, que aquí no hemos considerado para no complicar la exposición.

2 comentarios:

Quizás y sea muy bruto pero pienso que la moneda que en principio era un medio de intercambio universal de bienes y servicios se convertida también en un producto de almacenamiento de valor que a su vez se usa como otra mercancía mas en detrimento de su función original por lo que debería tener valor decreciente según pasan los días y fecha de caducidad como tantos productos

Nada tiene un valor objetivo, y menos el dinero. Vale lo que la demanda y la oferta deciden que valga. La demanda de dinero es una demanda relativa a otras cosas. Si todos deciden que prefieren remeter el dinero que esas otras cosas, si valor aumentara, porque las otras cosas caerán de precios.

Por el contrario, si el C emite demasiado dinero, y su oferta es mayor que l demanda, la gente decidirá que prefiriera otras cosa cualquiera a dinero,my su valor caerá, porque los precios de esas otras cosas aumentara: inflación.

No hay un valor objetivo de las cosas, aunque lo parezca. Las cosas, bienes , servicios, activos, casas, etc, va len lo que decida que sea la demanda y la oferta.

Las dos hojas de la tijera cuentan.

Publicar un comentario